막힌 주담대 마통으로 뚫었나…신용대출 급팽창

4대 은행 1월 말 잔액 81조…전년比 11.2% 급증

주담대 증가율은 4.6% 그쳐…일각선 "부실화 우려"

정부의 부동산 규제로 주택담보대출(주담대) 문턱이 높아지자 대출 수요가 신용대출로 쏠리고 있는 것으로 나타났다. 주담대 조이기에 따른 풍선효과가 본격화되고 있는 것이다. 금리가 높은 신용대출이 급증함에 따라 가계부채의 부실 위험이 커지고 있다.

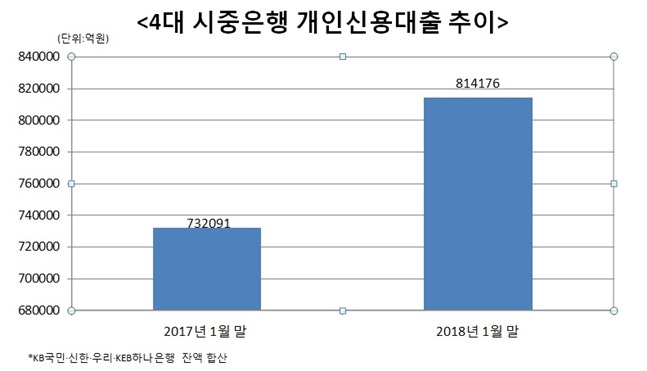

22일 은행권에 따르면 KB국민·신한·우리·KEB하나 등 4대 시중은행의 개인신용대출 잔액은 지난해 1월 말 73조2091억원에서 올 1월 말 81조4176억원으로 11.2% 급증했다.

은행별로 보면 KB국민은행이 이 기간 개인신용대출을 큰 폭 늘렸다. KB국민은행의 올 1월 말 개인신용대출 잔액은 23조2284억원으로 1년 전(19조7200억원)보다 17.7%나 뛰었다.

우리은행은 18조8571억원에서 21조4855억원으로 13.9% 증가했고 신한은행도 6.6% 불어났다. KEB하나은행 역시 14조1215억원에서 14조8286억원으로 5.0% 늘렸다.

이들 은행의 개인신용대출이 늘어난 이유는 정부의 부동산 대책으로 주담대 규제를 강화하면서 부족해진 주택구매자금을 마이너스 통장 등 신용대출로 마련하는 풍선효과가 발생했기 때문이다.

실제로 같은 기간 이들 은행의 주택담보대출 잔액은 318조9658억원으로 전년(304조7422억원) 대비 4.6% 증가하는데 그쳤다.

여기에다 신(新) 총부채상환비율(DTI)과 총체적상환능력비율(DSR) 도입 전에 미리 대출을 받으려는 선수요 영향도 있어 보인다.

지난달 31일부터 시행된 신 DTI는 다주택자의 돈줄을 묶기 위한 것이다. 기존 DTI가 연간 소득 대비 신규 주담대 원리금과 기존 주담대의 이자만 봤다면 신 DTI는 연간 소득 대비 모든 주담대 원리금 상환액과 기타대출 이자상환액을 살펴본다.

다음달 26일부터 시범운영되는 DSR은 대출자의 모든 채무와 소득을 따져 원리금을 얼마나 잘 갚을수 있는지 측정하는 지표로, 6개월간 주담대와 신용대출 등 비(非) 주담대의 대출 심사에 보조지표로 쓰인다.

주담대를 받을 때는 신 DTI에 따라 기존 주담대의 원금까지 부채로 잡고 두 번째 주담대는 만기가 15년까지만 적용되고 신용대출을 받을 땐 직업, 소득, 부채, 신용등급 등을 두루 고려하는 각 은행의 신용평가모형을 먼저 적용하고 이를 토대로 대출 한도와 금리가 정해진다.

다만 DSR가 너무 높게 나타난 대출자는 신 DTI나 신용평가모형으로 승인된 대출의 한도가 줄어들거나 경우에 따라선 대출이 승인되지 않을 가능성이 있다.

예를 들어 신 DTI에 따라 30% 한도로 대출할 수 있는 것으로 나타났는데 신용대출 등 기타대출이 많아 DSR가 너무 높다고 판단되면 한도를 20%로 줄이거나 대출을 거절할 수 있다는 것이다.

DSR은 6개월간 시범 운영되고 오는 10월부터는 고(高)DSR 기준이 제시돼 대출 한도가 줄어들거나 승인이 거절되는 사례가 발생할 것으로 예상된다.

시중은행 관계자는 “주담대 대출 한도가 줄어들면서 대출 수요가 상당수 신용대출 쪽으로 옮겨간 것으로 보인다”며 “정부의 대출규제 강화로 대출 수요가 줄어들 것”이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

정부의 부동산 규제로 주택담보대출(주담대) 문턱이 높아지자 대출 수요가 신용대출로 쏠리고 있는 것으로 나타났다.ⓒ데일리안

정부의 부동산 규제로 주택담보대출(주담대) 문턱이 높아지자 대출 수요가 신용대출로 쏠리고 있는 것으로 나타났다.ⓒ데일리안