×

공유하기

여전채 금리, 8년 만에 3%대 돌파

금리 인상 영향…자금조달 비용↑

ⓒ연합뉴스

ⓒ연합뉴스

카드사에서 발행하는 여신전문회사채(여전채) 금리가 8년 만에 3%대를 돌파했다. 이는 카드사들의 조달 비용이 그만큼 늘었다는 뜻으로 향후 장기카드대출(카드론) 금리 인상은 불가피할 전망이다.

5일 금융권에 따르면 지난달 29일 기준 여전채 AA+ 3년물 금리가 연 3.352%로 확인됐다. 여전채 금리가 3%대를 돌파한 것은 지난 2014년 6월 이후 약 8년만이다. 지난해 9월 1%대를 유지했던 여전채 금리는 한국은행의 기준금리 인상 영향으로 같은 해 11월부터 급격히 상승하기 시작했다.

여기에 최근 미국 연방준비제도(Fed·연준)가 인플레이션에 대응하기 위한 공격적인 긴축정책까지 시사하며, 여전채 시장도 요동쳤다. 미국 국채 금리가 오르면 국내 국고채 금리도 치솟고, 여전채 금리 역시 이를 따라간다.

여전채 금리가 상승하면 카드사들의 카드대출 금리도 함께 오른다. 카드업계는 약 70%에 가까운 자금을 여전채 발행을 통해 조달하고 있는데, 최근 국고채와 여전채의 금리차이인 스프레드가 약 0.6%p 이상 벌어졌다. 스프레드가 커지면 여전사들의 자금조달 비용도 그만큼 늘어난다.

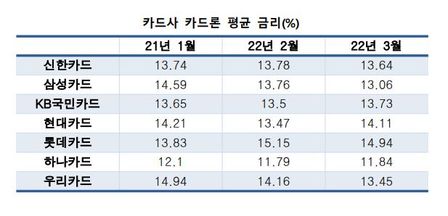

실제 지난해 상반기 기준금리 인상 이후 7개 카드사(신한·삼성·KB국민·현대·롯데·하나·우리)의 카드론 평균 금리는 11~13%대를 유지했지만 지난해 9월 기준금리 인상 후 11.46~15.43%로 상승한 바 있다.

최근 3개월 간 카드사 카드론 금리 표. ⓒ데일리안 이세미 기자

최근 3개월 간 카드사 카드론 금리 표. ⓒ데일리안 이세미 기자

카드사들은 예·적금 등의 수신 기능이 없어 필요한 자금의 대부분을 여전채를 통해 조달하고 있다. 고객이 신용카드로 결제하면 카드사들은 고객이 결제한 금액이 실제 카드사에 입금되기 전까지 자금을 조달해 가맹점으로 지급한다. 이밖에도 카드론과 같은 대출 상품에도 자금 조달이 필요하다.

이 같은 자금 조달 구조는 금리 인상기에 조달 가격 상승으로 이어지고, 조달 원가에 마진을 붙여 빌려주는 카드론 금리도 자연스럽게 오르게 된다. 또한 올해 영세·중소 가맹점 수수료 추가 인하 영향도 여전채 금리 상승에 영향을 미치고 있는 실정이다.

카드사들은 그동안 기준금리 인상 시기 고객 이탈을 막고자 조정금리(우대금리·특별금리 할인 등)를 적용, 카드론 평균 금리를 11~15%대로 유지해왔다. 그 결과 지난달 기준 7개 카드사의 카드론 금리는 11.84~14.94%로 전월 대비 0.21%p 하락하며 주춤했다.

이 과정에서 6개 카드사(신한·삼성·KB국민·현대·하나·우리)의 조정금리도 상승해 지난해 말 평균 0.58%에서 지난달 말 1.31%로 두 배 이상 뛰는 등 마케팅 비용이 확대됐다. 카드사들이 이용자들의 신용등급과 우대금리 등의 혜택을 작년보다 2배 이상 제공하는 등 제 살 깎기를 단행한 것이다.

그러나 이같은 조정금리로 카드론 금리 상승을 막는것도 더는 어려울 것으로 보인다. 한국은행이 연내 2~3차례 기준금리 추가 인상을 예고하고 있고, 여전채 금리 역시 상승세를 타면서 3%대 중반을 넘어설 것이라는 관측이 나오기 때문이다.

이에 대해 카드업계 관계자는 “물론 여전채 금리가 바로 조달금리에 반영되는 것은 아니다”면서도 “장기적인 관점에 상승세를 타고 있는 만큼 향후 카드론 등 대출금리 인상으로 이어질 것으로 보이며, 이는 당연한 수순이다”고 말했다.