4대 금융지주 발행 잔액 198.8조…1년 새 19.9조↑

"사업 확장" 실탄 마련 분주…불어나는 비용 '숙제'

4대 금융지주 발행 잔액 198.8조…1년 새 19.9조↑

"사업 확장" 실탄 마련 분주…불어나는 비용 '숙제'

국내 4대 금융그룹들이 발행한 회사채 규모가 1년 새 20조원 가까이 불어나며 200조원에 육박한 것으로 나타났다. 인수합병(M&A) 등을 통한 몸집 불리기 경쟁이 치열해지자 저마다 회사채를 통한 실탄 마련에 적극 나선 결과로 풀이된다. 다만 이에 따른 이자로 빠져나가는 돈만 매달 4000억원에 이를 정도로 부담이 눈덩이처럼 커지면서, 거대 금융그룹들의 덩치 싸움을 둘러싼 우려의 목소리도 점점 확산되고 있다.

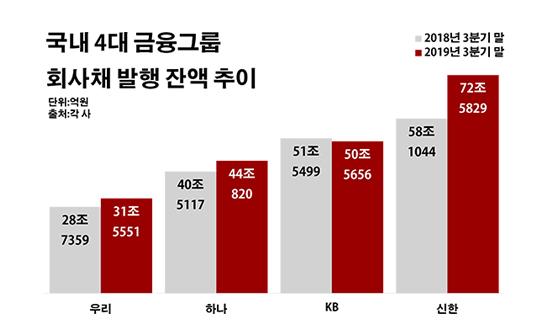

29일 금융감독원에 따르면 올해 3분기 말 기준 신한·KB·하나·우리금융그룹 등 국내 4대 금융그룹들의 회사채 발행 잔액은 198조7876억원으로 전년 동기(178조9019억원) 대비 11.1%(19조8857억원) 늘어난 것으로 집계됐다. 회사채는 기업이 장기적인 사업 자금을 조달하기 위해 판매하는 채권이다. 채권을 발행한 기업은 그 만큼의 빚을 부담하고 이자를 정기적으로 지급해야 하며, 정해진 시점에 원금을 상환해야 한다.

금융그룹별로 보면 신한금융의 회사채가 같은 기간 58조1044억원에서 72조5849억원으로 24.9%(14조4805억원) 급증하며 최대를 기록했다. KB금융의 회사채는 51조5499억원에서 50조5656억원으로 다소(1.9%·9843억원) 줄었지만, 여전히 신한금융 다음으로 액수가 많았다. 하나금융은 40조5117억원에서 44조820억원으로, 우리금융도 28조7359억원에서 31조5551억원으로 각각 8.8%(3조5703억원)와 9.8%(2조8192억원)씩 회사채 잔액이 증가했다.

금융그룹들의 회사채 확대는 사업 확장을 위한 자금 수혈 차원으로 풀이된다. 가장 뚜렷한 증가세를 보인 신한금융의 경우 통상적 발행에 더해 M&A와 계열사 지원을 위해 회사채를 더 찍어낸 것으로 풀이된다. 신한금융은 최근 한 해 동안 오렌지라이프와 아시아자산신탁 인수에 2조5000억여원을 썼고, 자기자본 4조원 이상 증권사에게 주어지는 초대형 투자은행 사업권을 따기 위해 신한금융투자를 상대로 6600억원의 유상증자를 진행하기도 했다.

이 같은 금융그룹들의 회사채 발행은 앞으로 더 활발해 질 것으로 관측된다. 은행의 이자 마진에 기댄 수익 구조에서 탈피하기 위한 비(非)은행 금융사 M&A가 이어질 것으로 보여서다. KB금융은 손해보험에 비해 두각을 드러내지 못하고 있는 생명보험 부문에 꾸준한 관심을 갖고 있다. 하나금융 역시 보험업계에서의 영향력이 미미한 편이다. 올해 지주 체계로 재출범한 우리금융 역시 보험 사업을 메꿔야 하는 상황이지만, 그에 앞서 비어 있는 증권사부터 메꿔야 하는 상황이다.

문제는 이로 인한 회사채 지출이 급속도로 늘고 있다는 점이다. 4대 금융그룹들이 회사채 이자로 내고 있는 돈만 월 평균 4000억원에 달하고 있는 실정이다. 조사 대상 금융그룹들은 올해 1~3분기에만 회사채 이자로 총 3조5914억원을 썼다. 전년 동기(3조567억원) 대비 17.5%(5347억원) 늘어난 금액으로, 1개월 평균으로 환산하면 3990억원에 이른다.

회사채가 가장 많았던 신한금융의 관련 이자 비용은 1조2403억원으로 같은 기간(9602억원) 대비 17.5%(5347억원) 증가했다. KB금융도 8349억원에서 9409억원으로, 하나금융 역시 7282억원에서 8273억원으로 각각 12.7%(1060억원)과 13.6%(991억원)씩 회사채 이자가 늘었다. 우리은행의 회사채 연계 이자도 5334억원에서 5829억원으로 9.3%(495억원) 증가했다.

금융그룹들의 회사채에 매겨진 금리 수준은 만만치 않은 현실이다. 특히 금융권에서 발행이 늘고 있는 후순위채가 더욱 그렇다. 후순위채는 변제 순위에 있어 일반 회사채보다는 뒤에 있으나 우선주나 보통주보다는 우선하는 채권을 가리키는 말이다. 지난 9월 말 4대 금융그룹들이 보유하고 있는 후순위채 최고 금리는 ▲KB금융 4.35% ▲신한금융 4.60% ▲하나금융 7.80% ▲우리금융 12.60% 등으로 시장 이자율보다 상당히 높은 상태다.

여기에 추락하고 있는 기준금리는 회사채에 따른 금융그룹들의 고민을 더욱 키울 전망이다. 금리가 떨어질수록 이미 약정한 기존 이자로 인한 상대적 짐이 무거워질 수 있어서다. 한은은 지난 달 금융통화위원회의 통화정책 방향 회의를 통해 기준금리를 기존 연 1.50%에서 1.25%로 0.25%포인트 내리기로 했다. 이로써 한은 기준금리는 2016년 6월부터 2017년 11월까지 기록했던 사상 최저치로 돌아갔다. 시장에서는 내년 중 기준금리 추가 인하가 이어지며 0%대까지 떨어질 수 있다는 목소리가 나온다.

금융권 관계자는 "전방위적인 사업 포트폴리오를 갖추기 위한 금융그룹들의 M&A와 함께, 이를 위한 자금 조달 노력은 앞으로 더욱 확대돼 갈 것"이라며 "하지만 과도한 수요 쏠림으로 금리 부담이 커지는데도 외형 확장을 위해 지나친 금융비용을 감수하는 출혈 경쟁이 벌어지면, 금융사는 물론 소비자들에게도 잠재적인 손해가 전이될 수 있는 만큼 유의해야 한다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

국내 3대 금융그룹 회사채 발행 잔액 추이.ⓒ데일리안 부광우 기자

국내 3대 금융그룹 회사채 발행 잔액 추이.ⓒ데일리안 부광우 기자