×

공유하기

태양광 사업 호조에 통합 법인 출범 후 분기 최대 실적

"태양광 모듈 생산 목표 8.2→8.5GW로 상향…3Q도 호조"

케미칼 부문, 원가 상승 및 글로벌 수요 감소에 부진 전망

서울 중구 장교동 한화그룹 사옥.ⓒ한화그룹

서울 중구 장교동 한화그룹 사옥.ⓒ한화그룹

한화솔루션이 적자를 면치 못했던 태양광 사업 흑자로 통합법인 출범 이후 분기 최대 영업이익을 달성했다.

그간 실적을 견인해왔던 케미칼 부문은 원재료 가격 상승 및 글로벌 수요 저조로 당분간 부진을 면치 못할 것으로 전망했다.

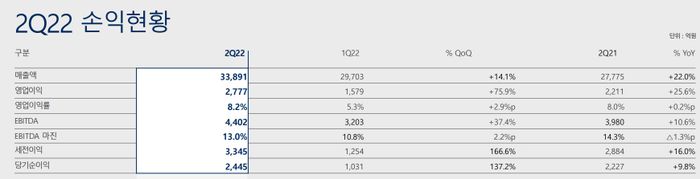

한화솔루션은 올해 2분기(연결 기준)에 신재생 에너지 부문의 흑자 전환과 케미칼 부문 등의 견조한 실적에 힘입어 매출 3조3891억원, 영업이익 2777억원을 기록했다고 28일 밝혔다.

지난해 같은 기간에 비해 매출은 22.0%, 영업이익은 25.6% 증가한 것으로, 매출과 영업이익 모두 2020년 통합법인 출범 이후 최대 기록을 달성했다.

줄곧 부진했던 큐셀의 태양광 사업을 포함한 신재생 에너지 부문은 7분기 만에 흑자로 돌아섰다. 2분기 매출은 전년 동기 대비 22.6% 증가한 1조2343억원이며, 영업이익은 352억원으로 7분기 만에 흑자로 전환됐다.

이번 흑자 전환은 큐셀 부문(한화큐셀)이 프리미엄 브랜드를 앞세워 고부가가치 주택용 시장을 전략적으로 공략한 미국과 유럽에서 태양광 모듈의 가격 상승으로 실적이 호전됐기 때문이다.

태양광 모듈 가격은 기후 위기 대응이 갈수록 중요해지는 상황에서 화석 연료의 불안정한 공급에 따라 전력 가격이 오르고 있는 데다가, 각국이 ‘에너지 안보’ 차원에서 신재생 에너지 확대에 나서면서 꾸준히 오르고 있는 추세다.

이 같은 우호적인 시장 상황에 발 맞춰 한화솔루션은 올해 모듈 출하 전망치를 상향 조정했다. 하반기 흐름도 긍정적일 것이라는 진단에서다.

한화솔루션은 "태양광 모듈 판매가격이 상승했고 물량도 전분기 대비 의미있게 증가했다. 연간으로 가이던스는 8.2GW기가와트였는데 8.5GW로 상향한다"고 말했다.

이어 "3분기에도 태양광 부문 흑자전환해 수익 개선 추세는 지속될 것으로 전망한다. 전력가격 상승하면서 태양광 수요에 대한 우호적인 환경 조성됐다"고 설명했다.

그러면서 글로벌 태양광 설치 수요는 지난해 보다 50% 이상 성장할 것으로 전망했다. 한화솔루션은 "유럽, 미국등 글로벌 시장의 올해 태양광 설치 수요는 230GW 내외로 본다. 작년 150~180GW 사이였는데 그것 보다 상승하는 시장 규모"라고 밝혔다.

글로벌 수요 증가에 한화솔루션은 미국, 유럽, 한국, 일본 등을 주 타깃으로 물량 확대에 나서겠다고 했다.

한화솔루션은 "미국 시장은 땅의 규모라던가 잠재 수요에 대비해 매년 20GW 시장 밖에 되지 않아 잠재 성장 가능성 높다"면서 "한국 시장이 규모 대비 연간 3.5~4GW 시장이며 전통적인 태양광 강국인 독일은 올해 7GW로 예상한다"고 했다.

그간 실적에 발목을 잡았던 원부자재 가격은 여전히 높은 수준이나 현재 수준 보다 급격한 상승은 이뤄지지 않을 것으로 내다봤다. 한화솔루션은 "큰 틀에서 원가 부담 지속되는 상황"이라며 "전력 가격이 높은 가격으로 가고 있어 전체적으로 실적 개선, 스프레드 확대가 계속될 것으로 본다"고 말했다.

한화솔루션 2분기 실적ⓒ한화솔루션

한화솔루션 2분기 실적ⓒ한화솔루션

이 같은 원부자재 가격 안정화와 함께 현재 투자가 진행중인 웨이퍼 대면적화, 차세대 모듈라인 증설이 완료되면 중장기적으로는 두자릿수 영업이익률을 달성할 것으로 기대했다.

한화솔루션은 올해 초 미국에서 폴리실리콘 생산업체인 REC실리콘의 지분을 인수한데 이어 미국 조지아주에 1.4GW 규모의 태양광 모듈 공장도 증설하고 있다.

안정적으로 원부자재를 확보하고, 미국 내 단일 모듈 사업자로서는 최대인 3.1GW의 생산능력도 보유해 태양광 발전 수요가 빠르게 커지는 미국 시장에 전략적으로 대응하겠다는 전략이다.

유럽에서는 재생에너지의 개발, 건설, 운영 등 이른바 다운스트림 분야 사업을 강화하고 있다. 이달 초에는 지난해 인수한 RES프랑스를 주축으로 설립한 자회사인 큐에너지(Q Energy)가 독일에서 500MW의 신규 태양광 개발 사업에 나섰다.

전력 판매자와 소비자를 연결하는 에너지 거래 플랫폼 기업인 링크텍(LYNQTECH)도 인수해 IT 기반의 에너지 사업을 확대하는 등 중장기 성장동력도 확보하고 있다.

한화솔루션은 "신재생 부문에서 싱글 디짓 마진을 두고 많은 투자하고 있고 개선 전략을 시행하고 있다. 뒤로 갈수록 하이 마진, 더블 디짓 마진(두자릿수 영업이익률)까지도 할 수 있는 구조로 만들겠다"면서 "차세대 모듈 개발과 발전 사업 사업 구조에서 의미있는 실적을 내겠다"고 강조했다.

다만 실적 개선에 일등공신 역할을 했던 케미칼 부문은 당분간 반등이 어려울 것으로 예상했다. 2분기 매출은 전년 동기 대비 20.3% 늘어난 1조6041억원, 영업이익은 22.2% 감소한 2280억원이다.

유가 상승으로 PVC(폴리염화비닐), PO(폴리올레핀) 제품의 판매 가격이 상승해 매출은 늘었지만 기초 원료인 납사 가격 상승으로 스프레드(마진)가 축소되면서 영업이익이 감소했다.

한화솔루션은 "일부 석유화학 제품이 계절적 비수기 영향으로 스프레드가 축소됐다"면서 "원재료 가격 강세와 경기 침체 영향으로 영업이익은 감소할 것으로 전망된다"고 설명했다.

첨단소재 부문은 매출은 2996억원, 영업이익은 166억원을 기록했다. 태양광 모듈 수요 증가에 따른 태양광 부품 소재(EVA Sheet) 판매가 늘었고, 주요 완성차 업체의 생산 증가로 자동차 부품 소재 수요도 회복세를 보이고 있어서다. 갤러리아 부문은 매출 1319억원, 영업이익 36억원을 기록했다.