×

공유하기

초회보험료 1년 새 51% 급감

언택트 영업 회의론 '재점화'

보험사 먹구름 이미지.ⓒ연합뉴스

보험사 먹구름 이미지.ⓒ연합뉴스

국내 생명보험업계의 온라인 보험 판매량이 올해 들어 반 토막 난 것으로 나타났다. 생명보험사 상품 중 그나마 비대면 판매가 활발했던 저축성 보험마저 새로운 규제와 금리 인상 등에 발목을 잡히면서 타격이 만만치 않은 모습이다.

신종 코로나바이러스 감염증(이하 코로나19) 사태를 계기로 금융권 역시 언택트 흐름이 각광을 받는 와중에도 디지털 영업이 맥을 추지 못하면서, 생보업계의 비대면 보험을 둘러싼 회의론은 더욱 확산될 것으로 보인다.

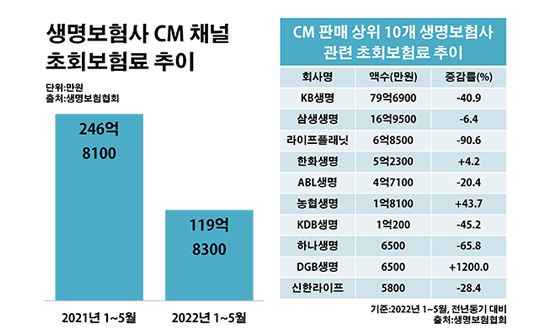

26일 생명보험협회에 따르면 국내 23개 생보사들이 올해 들어 5월까지 사이버마케팅(CM) 판매 채널에서 거둔 초회보험료는 총 119억8300만원으로 전년 동기 대비 51.4% 줄었다. 액수로 따지면 126억9800만원 감소한 규모다.

CM 채널은 온라인이나 모바일을 통해 고객이 직접 보험에 가입하는 방식을 일컫는 표현이다. 초회보험료는 고객이 보험에 가입하고 처음 납입하는 보험료로 보험업계의 대표적인 성장성 지표다.

생보사별로 보면 비대면 영업에 주력해 온 중·소형사들이 부진에 빠진 영향이 컸다. 생보업계 CM 판매의 대부분을 차지해 온 KB생명과 교보라이프플래닛생명의 실적이 크게 위축되다 보니 시장 전방의 파이도 급감할 수밖에 없었다.

실제로 생보업계 온라인 시장에서 판매량이 가장 많은 KB생명의 CM 채널 초회보험료는 79억6900만원으로 같은 기간 대비 40.9% 감소했다. 교보라이프플래닛생명의 해당 금액 역시 6억8500만원으로 90.6%나 줄었다.

생명보험사 사이버마케팅 채널 초회보험료 추이.ⓒ데일리안 부광우 기자

생명보험사 사이버마케팅 채널 초회보험료 추이.ⓒ데일리안 부광우 기자

생보업계의 온라인 판매에 제동이 걸린 건 저축성 보험을 둘러싼 영업 여건의 악화 때문으로 풀이된다. 생보사들이 CM 채널에서 주력 상품으로 삼아 온 저축성 보험 판매가 어려워지면서 비대면 영업 전반이 타격을 받고 있다는 얘기다.

저축성 보험을 둘러싼 악재로는 우선 금리 인상이 꼽힌다. 올해 들어 시장 금리가 가파른 상승 곡선을 그리면서 사실상 최대 경쟁 상품인 은행 예·적금에 자금이 몰리고 있어서다. 이로 인해 상대적으로 보험사의 저축성 상품에 대한 인기는 시들해진 모양새다.

생보사 입장에서도 당분간 저축성 보험 판매를 확대하기엔 어려움이 큰 현실이다. 내년부터 새 국제회계기준(IFRS17)이 시행되면 저축성 상품에 대한 금리 부담이 확대될 것으로 예상되자, 생보업계가 미리부터 허리띠를 졸라 매고 있다는 분석이다.

IFRS17이 적용되면 현재 원가 기준인 보험사의 부채 평가는 시가 기준으로 바뀐다. 저금리 상태에서도 고금리로 판매된 상품은 가입자에게 돌려줘야 할 이자가 많은데 IFRS17은 이 차이를 모두 부채로 계산한다. 과거 고금리 저축성 보험을 경쟁적으로 판매했던 생보사들이 요즘 들어서는 이를 자제하고 있는 이유다.

결과적으로 생보업계는 코로나19를 계기로 금융권에도 불어 닥친 비대면 바람이 반짝 효과로 끝나게 된 분위기다. 코로나19가 기승을 부리기 직전이었던 2019년 168억9000만원 수준이었던 생보업계의 CM 채널 초회보험료는 2020년 252억8900만원, 지난해 342억4500만원으로 늘어 왔지만 올해 들어 역성장이 불가피해졌다.

보험업계에서는 생보사 상품의 비대면 판매 한계가 다시 한 번 확인된 셈이라는 반응이 나온다. 생보사 영업의 핵심 상품인 종신보험이나 건강보험 등은 상품 구조가 복잡해 여전히 설계사를 통한 가입이 주를 이루고 있어서다.

보험업계 관계자는 "약관 구조를 이해하기도 어려운데다 상대적으로 보험료도 비싼 생보사 상품의 특성 상 고객이 이를 선뜻 온라인으로 가입하기엔 아직 진입 장벽이 높다"고 말했다.