×

공유하기

증시 부진 '직격탄'…전년比 71%↓

변액도 '보험'…"장기적 관점 필요"

보험사 먹구름 이미지.ⓒ연합뉴스

보험사 먹구름 이미지.ⓒ연합뉴스

국내 생명보험사의 변액보험 판매량이 최근 1년 새 3분의 1토막 수준까지 급감한 것으로 나타났다. 주식 시장 부진으로 투자 성과에 대한 기대감이 떨어지면서 변액보험이 직격탄을 맞는 모습이다.

다만 금융권에서는 변액보험 고객 입장에서 투자 실적에 일희일비하기 보다는 장기적 관점에서 접근할 필요가 있다는 조언이 나온다.

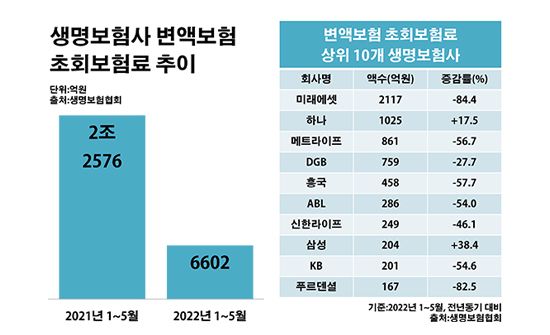

6일 생명보험협회에 따르면 국내 23개 생보사가 올해 들어 5월까지 변액보험에서 거둔 초회보험료는 6602억원으로 전년 동기 대비 70.8%(1조5974억원) 줄었다. 초회보험료는 고객이 보험에 가입한 뒤 처음 납입한 보험료로, 보험업계의 성장성을 가늠하는 대표적 지표다.

생보사별로 보면 우선 관련 시장을 리드하고 있는 미래에셋생명의 변액보험 초회보험료가 2117억원으로 같은 기간 대비 84.8%나 감소했다. 생보업계의 지난해 연간 변액보험 초회보험료의 절반 이상을 차지한 미래에셋생명의 실적이 크게 축소되다 보니 시장 전반의 파이가 급격히 위축된 모양새다.

이밖에 하나생명(1025억원)·메트라이프생명(861억원)·DGB생명(759억원)·흥국생명(458억원)·ABL생명(286억원)·신한라이프생명(249억원)·삼성생명(204억원)·KB생명(201억원)·푸르덴셜생명(167억원) 등이 변액보험 초회보험료 규모 상위 10개 생보사에 이름을 올렸다.

생명보험사 변액보험 초회보험료 추이.ⓒ데일리안 부광우 기자

생명보험사 변액보험 초회보험료 추이.ⓒ데일리안 부광우 기자

변액보험 영업에 제동이 걸린 건 수익률 악화 때문이다. 변액보험은 보험료를 기반 펀드에 투자하고 그 운용 실적에 따라 보험금이 달라지는 생보업계의 투자 상품이다. 이 때문에 운용 수익률이 떨어지면 변액보험 판매에는 악영향이 불가피하다. 실제로 올해 상반기 말 기준 변액보험 펀드의 직전 1년 간 평균 수익률은 -13.0%로 전 분기 대비 16.1%포인트 떨어지며 손실로 전환했다.

변액보험 수익률이 추락한 배경에는 국내 증시 부진이 자리하고 있다. 변동성이 상대적으로 작은 채권보다는 주식 관련 펀드의 수익률이 성적 전반에 미치는 영향이 크기 때문이다. 종가 기준 올해 상반기 말 코스피 지수는 2332.64로 지난해 말보다 21.7%나 떨어졌다. 코스닥 지수 역시 745.44로 같은 기간 대비 27.9% 급락했다.

문제는 앞으로의 전망도 밝지 않다는 점이다. 기준금리가 빠르게 오르고 있어서다. 통상 금리가 올라갈수록 증시에서는 자금 이탈이 가속화되는 경향을 보인다. 이렇게 되면 변액보험 수익률은 추가 하락을 피하기 힘들 것으로 예상된다.

한국은행은 올해 4월부터 8월까지 사상 처음으로 네 차례 연속 기준금리를 인상했다. 특히 지난 7월에는 역대 최초로 기준금리를 한 번에 0.5%p 인상하는 빅스텝을 단행했다. 이로써 신종 코로나바이러스 감염증 사태 직후 0%대까지 떨어졌던 한은 기준금리는 단숨에 2.50%까지 올라섰다.

하지만 금융권에서는 당장의 수익률에 따라 변액보험 판매가 출렁이는 현재 시장 상황에는 문제가 있다는 지적도 제기된다. 대표적인 장기 금융 상품인 보험의 특성은 가려진 채, 단기 투자 상품처럼 변액보험을 바라보는 지금의 풍토는 적절치 못하다는 얘기다. 실제로 올해 상반기 말까지 변액보험 펀드의 설정 이후 누적 수익률은 69.9%에 이른다.

금융권 관계자는 "변액보험에서 의미 있는 투자 성과를 거두려면 적어도 10년 이상의 시간이 필요하다"며 "몇 개월 단위의 증시 여건에 따라 변액보험 판매가 널을 뛰는 현실은 불완전판매가 지속될 수밖에 없는 현실을 보여주는 방증"이라고 말했다.