×

공유하기

채권수익률 양호‧공공자금 투자 비중 높아

제롬 파월 미국 연방준비제도(Fed·연준) 의장.ⓒAP/연합뉴스

제롬 파월 미국 연방준비제도(Fed·연준) 의장.ⓒAP/연합뉴스

한국은행이 한‧미 간 정책금리 역전에도 불구하고 외국인 증권투자자금이 큰 폭으로 순유출될 가능성은 높지 않을 것이라고 전망했다. 다만 글로벌 리스크 요인으로 국제 금융시장 여건이 예상보다 악화된다면 대부분의 신흥국은 물론 우리나라에서도 자금유출이 확대될 가능성이 높다고 우려했다.

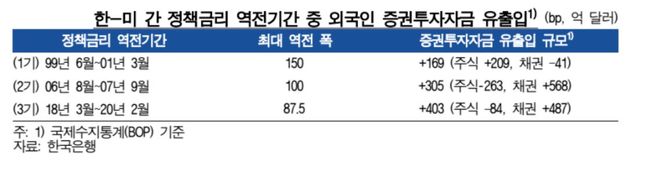

한은은 8일 ‘통화신용정책’ 보고서를 통해 이같이 밝히며 미국 연방준비제도(Fed‧연준)의 직전 세 차례의 정책금리 인상기 중 한‧미 간 정책금리가 모두 역전됐고, 최대 역전폭이 87.5~150bp에 이르렀지만 외국인 증권투자자금은 동 기간 중 169~403억 달러 순유입됐다고 분석했다.

과거 사례를 살펴봐도 한‧미 간 정책금리가 역전된 기간에 외국인 증권투자자금은 대체로 유입됐다고 설명했다.

실제 과거 우리나라에서 외국인 증권자금의 대규모 유출은 내외금리차 역전보다 ▲글로벌 금융위기(2008년) ▲중국 금융불안(2015년) ▲신종 코로나바이러스 감염증(코로나19) 위기(2020년) 등과 같은 글로벌 리스크 이벤트 발생에 주로 기인했다.

한‧미 간 정책금리 역전기간 중 외국인 증권투자자금 유출입. ⓒ한국은행

한‧미 간 정책금리 역전기간 중 외국인 증권투자자금 유출입. ⓒ한국은행

현재 한‧미 금리는 지난 7월 연준이 기준금리를 0.75%p를 인상함에 따라 역전됐다. 일각에서 외국인 증권투자자금이 우리나라에서 대규모로 유출될 수 있다는 우려가 제기되고 있는 상황이다.

한은은 “외국인 증권투자자금 유출입에는 내외금리차 이외에도 환율 전망, 국내외 금융・경제 여건, 투자자의 투자전략 등과 같은 다양한 요인이 복합적으로 작용하고 있다”며 “외국인 증권투자자금이 큰 폭으로 순유출될 가능성은 높지 않을 것으로 보이며,이는 우리나라의 채권 수익률이 신용등급에 비해 양호한 수준을 보이는 가운데 투자대상 다변화 목적에서 장기투자 성향을 지닌 공공자금의 투자 비중이 높다는 점에 주로 기인한다”고 언급했다.

한은에 따르면 외국인 채권투자금액 중 공공자금(중앙은행, 국부펀드 및 국제기구)의 투자비중(%)은 2010년 말 21.7%에서 2015년 말 58.5%로 늘었으며 2020년 말에는 71.7%까지 확대된 후 올해 6월 말에는 61.9%로 나타났다.

아울러 주식투자자금의 경우 코로나19 위기 과정에서 외국인의 포트폴리오 조정이 상당 부분 진행됐고 올해 상반기에 주가가 이미 큰 폭의 조정을 받았다는 점도 추가 유출 가능성을 제한하는 요인이라고 진단했다.

다만 미 연준의 긴축 속도 가속 및 강도 확대, 러시아‧우크라이나 간 확전, 중국 경기부진 심화 등은 변수가 될 것이라는 관측이다.

한은은 “국제금융시장에 큰 영향을 미칠 수 있는 리스크 요인의 전개 양상에 주목하면서 외국인 증권투자자금 흐름을 면밀히 모니터링할 필요가 있다”고 말했다.