×

공유하기

2년 반 만에 135조↑

금융지원 정책 '이면'

은행 먹구름 이미지.ⓒ연합뉴스

은행 먹구름 이미지.ⓒ연합뉴스

국내 은행권이 스스로 차주의 담보나 신용을 평가하지 않고 외부 기관의 보증을 전제로 내준 대출이 신종 코로나바이러스 감염증(이하 코로나19) 사태 이후로만 1.5배 가까이 불어나면서 사상 처음 400조원을 돌파한 것으로 나타났다.

코로나19 이후 정부의 금융지원 차원에서 이뤄진 정책 대출의 상당수가 보증을 끼고 실행된 여파로 풀이된다. 향후 보증대출이 금융 리스크 확산의 도화선이 될 수 있다는 우려가 나온다.

27일 금융감독원에 따르면 국내 은행권이 보유한 보증대출 잔액은 올해 상반기 말 기준 총 407조418억원으로 코로나19가 기승을 부리기 직전인 2019년 말보다 49.9%(135조5445억원) 늘며 역대 최대치를 경신했다.

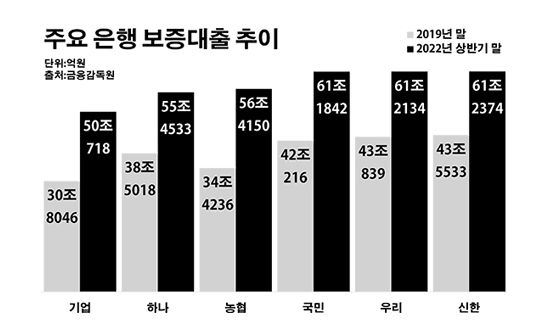

은행들 대부분 보증대출이 눈에 띄게 확대됐다. 우선 신한은행의 보증대출이 61조2374억원으로 같은 기간 대비 42.1% 늘며 가장 많았다. 우리은행 역시 61조2134억원으로, KB국민은행은 61조1842억원으로 각각 45.7%와 40.5%씩 증가하며 해당 금액이 60조원 대로 올라섰다.

이밖에 농협은행도 56조4150억원으로, 하나은행은 55조4533억원으로 각각 46.5%와 61.1%씩 보증대출이 늘었다. IBK기업은행의 보증대출도 50조718억원으로 62.5% 증가하며 규모가 큰 편이었다.

주요 은행 보증대출 추이.ⓒ데일리안 부광우 기자

주요 은행 보증대출 추이.ⓒ데일리안 부광우 기자

보증대출이 몸집을 불리는 배경에는 우선 위험을 분산하려는 은행의 이해가 자리하고 있다. 고객에게 불의의 변수가 생기더라도, 연계 기관의 변제를 통해 자금을 회수할 수 있어서다. 이 때문에 은행 입장에서 보증대출은 담보·신용대출에 비해 안정성이 높은 여신으로 평가된다.

특히 최근 금융시장의 불안이 커지면서 이 같은 리스크 축소 움직임은 더욱 분주해질 것으로 보인다. 아울러 금리가 가파르게 오르면서 대출 상황에 어려움을 겪는 차주가 많아질 공산이 큰 만큼, 보증대출 수요는 지속 확대될 것으로 예상된다.

여기에 정부의 금융정책도 보증대출에 부채질을 하고 있다. 코로나19로 위기에 빠진 소상공인과 자영업자들을 지원하기 위한 대출 중 상당수는 금융공공기관의 보증을 끼고 이뤄졌다. 상대적으로 부족한 차주의 신용을 정부가 나서 메꿔준 셈이다.

이 때문에 보증대출의 이면에는 코로나19 이후 누적돼 온 금융 리스크가 잠재돼 있다는 염려가 나온다. 특히 은행으로서는 상대적으로 위험이 적은 대출이라는 점에서 상환 능력 심사나 리스크 관리에 소홀했을 개연성이 있다. 차주 역시 외부 보증이 없었더라면 불가능한 대출을 받아 둔 셈이다.

금융권에서는 이제라도 보증대출을 둘러싼 위험 분석에 들어가야 한다는 목소리가 나온다. 공적기관을 통한 지나친 보증대출 취급이 은행의 리스크 관리 능력을 저하시키고, 개인들의 신용관리 유인도 떨어뜨려 금융 시스템과 소비자 보호에 부정적인 영향을 미칠 가능성에 주의해야 한다는 경고다.

금융권 관계자는 "코로나19 금융지원이 계속되고 있는 와중, 이와 관련한 보증대출부터라도 차주별 모니터링을 통해 채무 재조정을 유도하는 등 선제적 대응이 필요할 것"이라고 말했다.