생보업계 자본여력 역대 최저 '레드라인 임박'

3분기 말 평균 RBC비율 272.4%…3개월 새 18.3%P↓

2013년 6월 이후 가장 낮아…KDB생명 116.2%로 추락

자본 확충 난항 악순환 우려…다가오는 IFRS17 어쩌나

국내 생명보험사들의 자본여력이 사실상 역대 최저 수준까지 떨어진 것으로 나타났다. 부채 부담을 키우는 새 국제회계기준(IFRS17)에 대비해 재무 상태 개선이 시급하다는 목소리는 점점 커지고 있지만 현실은 이와 반대로 흘러가고 있는 것이다.

특히 일부 중소형 보험사들의 경우 자본 건전성 지표가 금융당국이 정해 놓은 레드라인 직전까지 떨어지면서 위기감은 더욱 고조되고 있다.

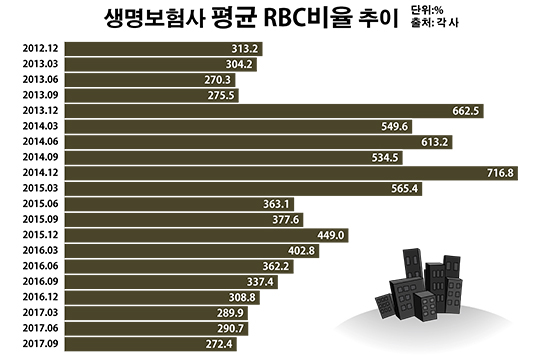

11일 보험업계에 따르면 올해 3분기 말 기준 국내 25개 생보사의 평균 지급여력(RBC)비율은 272.4%로 전 분기(290.7%) 대비 18.3%포인트 하락했다.

RBC비율은 보험 계약자들이 한 번에 보험금을 요청했을 때 보험사가 이를 제 때 지급할 수 있는지 수치화 한 것으로, 보험사의 자본 여력을 측정하는 대표 지표로 사용되고 있다. 만약 RBC비율이 100%라면 보험사가 모든 계약자들에게 보험금을 바로 내 줄 수 있다는 의미다.

현재 생보업계의 RBC비율은 유래를 찾기 힘들 정도로 떨어진 상태다. 금융당국이 2011년 4월 지금과 같은 기준의 RBC제도를 적용하고 2012년 12월 말 시점부터 보험사별 자료를 공개하기 시작한 이후 두 번째로 낮은 수치다.

생보사들의 RBC비율이 지금보다 낮았던 것은 4년여 전인 2013년 6월 말(270.3%)까지 거슬러 올라간다. 또 275.5%를 기록했던 2013년 9월 말을 제외하면 생보업계 RBC비율이 280% 밑으로 떨어진 사례는 없었다.

보험사들은 IFRS17 도입을 앞두고 있어 그 어느 때보다 RBC비율 추이에 민감한 상황이다. 2021년 IFRS17이 시행되면 보험사의 보험금 부채 평가 방식은 현행 원가에서 시가로 변경된다. 이에 가입 당시 금리를 반영해 부채를 계산해야 하고 그만큼 부담이 늘어난다. 이렇게 되면 RBC비율은 하락이 불가피하다.

금융당국은 보험사들로 하여금 100% 이상의 RBC비율을 유지하도록 규정하고 있다. 보험사는 RBC비율 100% 미만 시 경영개선 권고, 50% 미만 시 경영개선 요구, 0% 미만 시 경영개선 명령 등의 조치를 받게 된다.

실제 몇몇 중소형 보험사들은 금융당국의 규제 수준까지 RBC비율이 낮아진 것으로 나타났다. KDB생명의 지난 9월 말 RBC비율은 116.2%까지 추락했다. 3개월 전(128.0%)보다 11.8%포인트 더 떨어진 것이다.

현대라이프의 RBC비율은 같은 기간 163.6%에서 147.6%로 16.0%포인트 하락하며 150% 아래로 내려 왔다. RBC비율 150%는 과거 금융당국이 유지를 권고했던 까닭에 지금까지도 보험업계의 가이드라인처럼 자리 잡고 있는 수치다. 또 흥국생명의 경우 이 기간 RBC비율이 162.2%에서 4.6%포인트 떨어진 157.6%를 기록하며 150% 선에 근접했다.

이밖에 RBC비율 하위 10개 생보사에는 DB생명(175.4%)·하나생명(180.8%)·신한생명(182.7%)·DGB생명(184.5%)·KB생명(205.0%)·한화생명(216.9%)·NH농협생명(218.3%) 등이 꼽혔다.

문제는 앞으로 생보사들의 RBC비율이 더 떨어질 가능성이 높다는 점이다. 생보사들은 과거 자산 규모 경쟁 속에서 고금리를 보장하는 저축성 상품들을 경쟁적으로 판매했다. 이처럼 저금리 상태에서 고금리로 판매된 상품은 가입자에게 돌려줘야 할 이자가 많은데 IFRS17은 이 차이를 모두 부채로 잡는 탓에 RBC비율에 악영향을 줄 수밖에 없다.

보험업계 관계자는 "불과 몇 년 전까지만 해도 금융당국의 제재 라인인 RBC비율 100%를 지키지 못하게 될까 우려하는 상황이 벌어질 줄은 상상도 못 했다"며 "IFRS17로 인해 정말 문을 닫는 보험사가 나오는 것 아니냐는 긴장감이 점점 커지고 있다"고 전했다.

또 다른 보험업계 관계자는 "RBC비율을 높이기 위해서는 자본 확충이 필수적인데 이마저도 여의치 않은 보험사들이 많다"며 "더욱이 RBC비율이 낮아질수록 재무 건전성에 대한 신뢰가 떨어지는 탓에 외부 자금 조달이 더욱 어려워지는 악순환이 벌어지면서 중소형 보험사들을 중심으로 한 우려는 당분간 계속될 것"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

국내 25개 생명보험사의 올해 3분기 말 기준 평균 지급여력(RBC)비율은 272.4%로 전 분기(290.7%) 대비 18.3%포인트 하락했다. 이는 금융당국이 2011년 4월 지금과 같은 기준의 RBC제도를 적용하고 2012년 12월 말 시점부터 보험사별 자료를 공개하기 시작한 이후 두 번째로 낮은 수치다.ⓒ데일리안 부광우 기자

국내 25개 생명보험사의 올해 3분기 말 기준 평균 지급여력(RBC)비율은 272.4%로 전 분기(290.7%) 대비 18.3%포인트 하락했다. 이는 금융당국이 2011년 4월 지금과 같은 기준의 RBC제도를 적용하고 2012년 12월 말 시점부터 보험사별 자료를 공개하기 시작한 이후 두 번째로 낮은 수치다.ⓒ데일리안 부광우 기자