×

공유하기

투자의견 '매수', 목표주가 23만3000원 유지

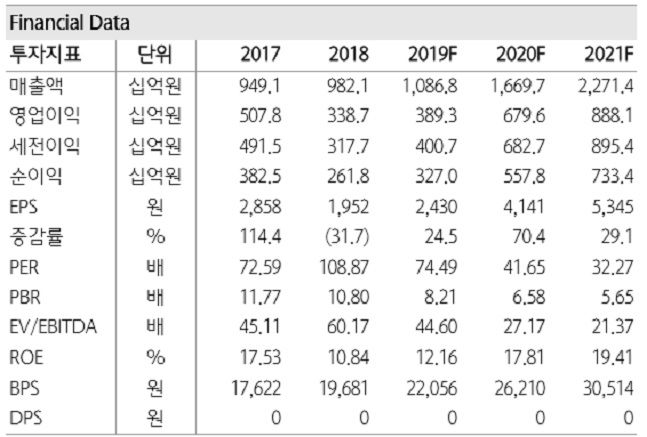

셀트리온 실적 추이 현황. ⓒ하나금융투자

셀트리온 실적 추이 현황. ⓒ하나금융투자

하나금융투자는 21일 셀트리온에 대해 지난해 4분기에 이어 올해도 고성장이 지속될 것이라는 전망을 내놨다. 투자의견은 '매수'를, 목표주가는 23만3000원을 유지한다고 밝혔다.

서민정 하나금융투자 연구원은 "셀트리온의 4분기 매출액은 연결기준으로 전년대비 약 41% 증가한 3411억원, 영업이익은 전년대비 약 185% 증가한 1254억원을 기록할 것으로 추정된다"고 밝혔다. 이어 "셀트리온 헬스케어로 공급한 바이오시밀러 항체의약품 규모는 각각 327억원과 1838억원으로 지난해 분기 중 최대규모를 기록했다"고 덧붙였다.

서 연구원은 "9월에 공시된 테바사의 아조비 CMO 물량 876억원 중 3분기에 발생한 231억원을 제외한 645억원이 4분기에 발생할 것"이라며 "이로 인해 별도기준으로 셀트리온의 매출액은 전년대비 약 45% 증가한 3056억원으로 추정된다"고 말했다.

그는 "올해 공장캐파 증가와 가동률 증가로 셀트리온의 고성장은 의심할 여지가 없지만 이러한 기대감이 이미 주가에 반영된 상황"이라며 "셀트리온 주가는 주가수익비율 40~50배 사이 구간에 닫혀있는 상황"이라고 분석했다.