×

공유하기

평균 밑돌던 신한銀 DC형 수익률…1년 만에 1위로 '쑥'

계열사 시너지 강화에 포트폴리오 다양화 대수술 '성과'

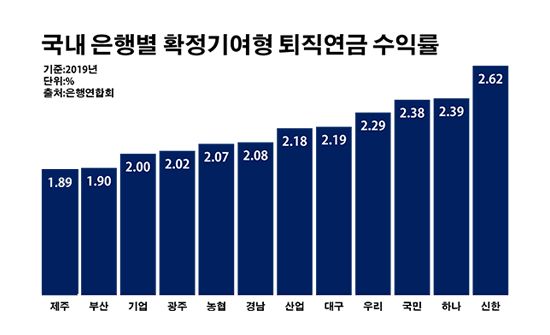

국내 은행별 확정기여형 퇴직연금 수익률.ⓒ데일리안 부광우 기자

국내 은행별 확정기여형 퇴직연금 수익률.ⓒ데일리안 부광우 기자

국내 은행들의 퇴직연금 수익률이 지난해 두 배 이상 오른 것으로 나타났다. 그 중에서도 불과 1년 전까지 평균을 밑도는 성적으로 고전을 면치 못하던 신한은행이 단숨에 퇴직연금 수익률 1위 은행으로 등극하면서 스포트라이트를 받고 있다. 퇴직연금 시스템을 밑바닥부터 뜯어 고치라고 주문한 조용병 신한금융그룹 회장의 실험이 제대로 먹혀 들어간 결과로 풀이된다.

24일 은행연합회에 따르면 지난해 말 기준 국내 12개 퇴직연금 사업자 은행들의 직전 1년 간 DC형 퇴직연금 평균 수익률은 2.17%로 전년(1.07%) 대비 1.10%포인트 상승한 것으로 집계됐다.

DC형은 확정급여(DB)형, 개인형(IRP)과 함께 퇴직연금을 구성하는 세 종류의 상품들 중 수익률에 비교적 민감한 구조를 갖고 있다. 적립금을 투자처에 분배해 퇴직연금을 불릴 수 있도록 설계돼 있어서다. 다른 퇴직연금에 비해 자산 운용 성과와 고객의 은퇴 자산이 상대적으로 밀접하게 연계돼 있다는 얘기다. 가입자에게 있어 그 만큼 수익률이 중요할 수밖에 없다.

반면 DB형은 은행의 운용 성과와 별개로 근로자가 퇴직할 때 미리 정해진 금액을 지급하는 상품이다. IRP는 근로자가 은퇴 시 받은 퇴직금을 운용하거나, 재직 중인 근로자가 DB·DC형 외에 추가로 돈을 적립해 운용할 수 있는 특수 상품이다.

은행별로 보면 특히 시선이 쏠리는 곳은 신한은행이었다. 신한은행의 지난해 DC형 퇴직연금 수익률은 2.62%로 은행들 가운데 최고를 기록했다. 한 해 전 신한은행의 해당 수익률은 0.89%로 당시 은행 전체 평균(1.07%)을 밑돌았다. 그런데 1년 새 수익률을 1.73%포인트나 끌어 올리며 선두로 올라선 모습이다.

다른 은행들의 DC형 퇴직연금 수익률도 속속 2%대로 올라섰다. 다만 2.5%가 넘는 실적을 거둔 곳은 신한은행뿐이었다. 주요 대형 시중은행들을 살펴보면 우선 하나은행의 DC형 퇴직연금 수익률이 같은 기간 0.78%에서 1.61%포인트 상승한 2.39%로 뒤를 이었다. KB국민은행 역시 0.82%에서 2.38%로, 우리은행도 0.77%에서 2.29%로 각각 1.56%포인트와 1.52%포인트씩 DC형 퇴직연금 수익률이 높아졌다.

이처럼 은행들의 퇴직연금 수익률이 전반적으로 개선된 배경으로는 우선 회복세를 보인 증권 시장의 여건이 꼽힌다. 예금이나 채권과 같은 안정적 형태의 자산 투자처에 비해 변동성이 큰 주식은 DC형 퇴직연금 수익률에 비교적 많은 영향을 끼치는 요소다. 실제로 지난해 첫 거래일 2041.04로 시작한 코스피 지수는 마지막 거래일에 2197.67을 찍으며 1년 만에 7.7%(156.63포인트) 상승했다.

이런 와중 신한은행은 조 회장의 특명이 더해지면서 더욱 남다른 성과를 거뒀다는 평이다. 조 회장은 고객 중심 경영을 강조하면서, 지난해 그 일환으로 그룹 차원의 대대적인 퇴직연금 구조 개편을 단행했다. 먼저 신한은행과 신한금융투자, 신한생명으로 구성된 퇴직연금사업부문을 출범했다. 계열사별로 나눠져 있던 퇴직연금 사업을 하나의 매트릭스 조직인 부문으로 통합해 시너지를 극대화한 것이다. 동시에 다양한 펀드 상품을 출시해 고객의 퇴직연금 자산 운용 포트폴리오를 강화한 것도 수익률을 높인 원동력이 됐다.

신한은행은 이런 과실을 발판삼아 퇴직연금 영업 확대에 박차를 가할 것으로 전망된다. DC형 퇴직연금 시장에서 신한은행이 확보하고 있는 적립금은 7조4831억원으로 국민은행(7조9161억원)에 이어 2위다. 치열한 리딩뱅크 경쟁을 이어가고 있는 두 은행이 퇴직연금 시장에서도 팽팽히 맞서는 모양새다.

앞으로의 관건은 시장 금리다. 한국은행 기준금리가 역대 최저를 넘어 올해 더 낮아질 수 있다는 관측이 우세해지면서 자산 운용 효율을 둘러싼 은행들의 고민은 점점 커질 것으로 보이기 때문이다. 금리가 낮아지면 통상 금융 상품을 통해 거둘 수 있는 투자 수익률이 낮아지는 경향을 띄게 돼서다.

한은은 지난해 7월 1.75%에서 1.50%로, 같은 해 10월에는 1.50%에서 1.25%로 1년 새 두 차례에 걸쳐 기준금리를 내렸다. 이로써 한은 기준금리는 2016년 6월부터 2017년 11월까지 기록했던 사상 최저치로 돌아가게 됐다. 그럼에도 시장에서는 올해 한은의 기준금리 추가 인하를 기정사실로 받아들이는 분위기다.

금융권의 관계자는 "신한은행의 사례는 금융사의 전략에 따라 퇴직연금 수익률이 크게 나아질 수 있음을 보여준 것"이라며 "고령화 등 인구 구조 변화로 은퇴 자산에 대한 관심이 커지고 있는 만큼, 이를 둘러싼 은행들의 경쟁은 더욱 치열해질 것"이라고 말했다.