×

공유하기

“지주에 제일제당 이상의 영향력”

“압도적 1위...밸류 프리미엄 가능”

CJ그룹 3세 우선주 지분확보 ‘눈길’

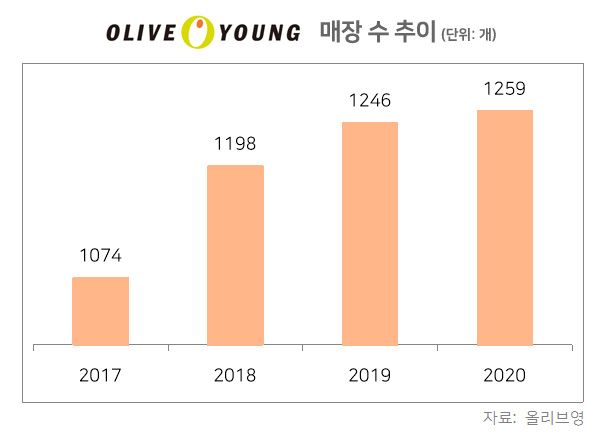

올리브영 매장 수 추이 ⓒ데일리안 백서원 기자

올리브영 매장 수 추이 ⓒ데일리안 백서원 기자

CJ그룹 승계 핵심으로 거론되는 CJ올리브영이 내년 상장을 목표로 기업공개(IPO) 작업을 본격화 했다. CJ그룹 오너 3세들이 지분을 많이 확보하고 있어 IPO를 통한 승계 재원 활용이 예상된다. 수조원대의 기업가치를 인정받아야 하는 가운데 CJ올리브영의 온라인 전환 경쟁력이 관건이 될 것이란 전망이 나온다.

20일 금융투자업계에 따르면 CJ올리브영은 미래에셋증권과 모건스탠리를 대표 주관사로 선정했다. 공동주관사 자리는 KB증권과 크레디트스위스(CS)가 꿰찼다. 프레젠테이션(PT)에 참여한 증권사들은 CJ올리브영의 기업가치를 4조원대로 제시한 것으로 알려졌다.

그동안 업계에서는 CJ올리브영의 기업가치가 최대 3조원대에 달할 것으로 추산했다. 지난 3월 사모펀드(PEF) 운용사인 글랜우드 프라이빗에쿼티(PE)가 4141억원을 투자할 당시 기업가치가 약 1조8000억원으로 평가된 데 따른 것이다. 이후 실적이 크게 개선되면서 몸값은 더 높아질 것으로 추정됐다.

CJ올리브영은 2019년 CJ올리브네트웍스의 헬스앤뷰티(Health & Beauty) 사업부문을 인적분할해 설립한 회사다. 시장 점유율 약 85%로 압도적인 1위 자리를 유지하고 있다. 지난해 매출 1조8738억원, 영업이익 1001억원을 냈다. 반면 코로나19로 소비가 위축됐고 H&B 스토어의 성장세가 주춤하고 있다는 점에서 4조원의 몸값은 과하다는 지적도 나온다.

시장조사업체 유로모니터에 따르면 지난해 H&B스토어 시장 규모는 1조7800억원으로 전년 대비 12.9% 감소했다. 다만 시장이 점차 줄고 있는 상황에서 CJ올리브영의 전국 매장 수는 현재 1200여개가 넘는다. 지난해 말 기준 1258개로 최근 3년 사이 지속적인 증가세를 나타내고 있다. 온·오프라인을 연계한 옴니채널을 빠르게 구축한 영향이다. 지난 2018년 선보인 3시간 내 배송 서비스 ‘오늘드림’이 대표적이다. 코로나19 이후에는 배송 옵션을 시간대별로 확대했다.

김장원 IBK투자증권 연구원은 “코로나로 인한 구매 형태의 변화와 오프라인의 성장 둔화를 만회하기 위해 CJ올리브영도 온라인 영업에 집중하면서 전체 매출에서 온라인 비중이 20% 중반까지 상승했다”며 “CJ올리브영은 CJ제일제당과 CJENM 이상으로 지주에 영향력이 큰 비상장 자회사”라고 평가했다.

온라인몰의 급격한 성장을 이뤄내며 경쟁사들을 제친 만큼 높은 기업가치를 부여받는 것이 가능하다는 의견도 있다.

이승웅 이베스트투자증권 연구원은 “CJ올리브영은 온라인 채널의 매출 확대에 집중하면서 수익성이 지속적으로 개선되고 있고, 온라인 매출 비중 확대로 올해 영업이익률은 6.0%까지 상승할 전망”이라며 “국내 H&B스토어 압도적 1위 사업자로 밸류에이션 프리미엄을 받을 가치가 충분하다”고 판단했다

CJ올리브영의 최대주주는 지분 51.15%를 보유한 CJ다. 이재현 CJ그룹 회장의 아들 이선호 CJ제일제당 부장과 딸 이경후 CJ ENM 부사장은 각각 지분 11.09%와 4.26%를 보유하고 있다. 업계는 남매가 올리브영 상장 후 주식을 처분해 얻은 자금을 CJ 지분 확보에 활용할 것으로 관측하고 있다.

두 사람은 앞서 글랜우드PE의 투자시 CJ올리브영의 지분 일부를 매각해 1400억원 가량의 자금을 확보하기도 했다. 이후 이들은 CJ4우(신형우선주)의 지분을 계속해서 늘리고 있다. 장기적인 관점에서도 승계를 위한 준비 작업에 나선 것으로 풀이된다. 이 부장은 CJ4우의 지분율을 올해 3분기 25.16%까지 높였고 이 부사장도 3분기 들어 24.19%까지 확보했다. CJ4우는 발행 10년째인 2029년 3월부터 보통주로 전환 가능하다.