×

공유하기

무협 '배터리 핵심 원자재 공급망 분석: 리튬' 보고서

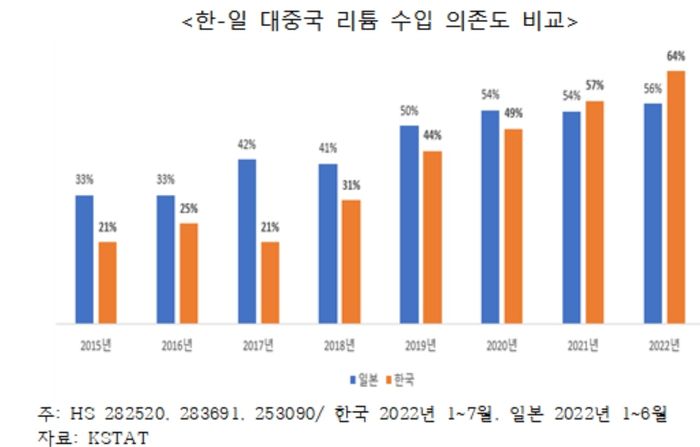

대중국 의존도 올해 1~7월 64%, 경쟁국 일본은 50%대

리튬 채굴/제련 사업 육성 및 리튬 공급망 수입선 다변화 필요

ⓒ한국무역협회

ⓒ한국무역협회

리튬 가격 상승으로 국내 배터리 업계의 비용부담이 커지고 있다는 분석이 나왔다.

한국무역협회(KITA) 국제무역통상연구원은 29일 ‘배터리 핵심 원자재 공급망 분석: 리튬’ 보고서를 통해 이달 26일 기준 리튬 평균가격이 t당 7만404달러(블룸버그 기준)로 올해 초부터 높은 수준을 지속하고 있다고 밝혔다.

리튬은 배터리 소재인 양극재의 핵심 원자재로, 올해 3분기 삼원계 양극재(NCM 811 기준) 제조원가의 약 65% 내외 차지한다.

글로벌 리튬 시장은 소수 과점 구조로 원자재 기업의 판매 교섭력이 강해, 리튬 가격 상승은 국내 배터리 업계의 소재 비용 부담으로 이어진다. 그러나 전기차 시장의 글로벌 경쟁 심화, 각국 완성차 업체와의 관계로 인해 완성 배터리 판매가격을 인상하기는 어려운 상황이다.

국내 리튬 수요는 전량 해외에 의존하는 가운데, 특히 중국 의존도가 높아 배터리‧소재 산업의 경쟁력 약화가 우려된다고 보고서는 진단했다.

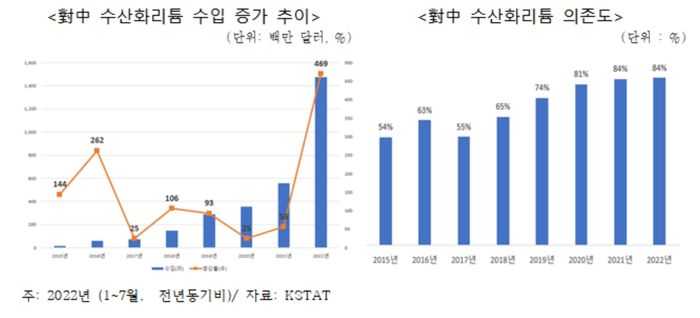

실제 2020년부터 중국이 한국의 리튬 수입대상국 1위에 올라선 이후, 대중국 리튬 수입 비중은 2020년 47%, 2021년 59%, 2022년 1~7월 64%로 해마다 늘고 있다.

수입 규모는 16억1500만 달러로 전년 2억8300만 달러 대비 471% 증가했다.이는 국내 삼원계 배터리 생산에 필요한 수산화리튬 수입이 급증한데 기인한다. 올해 1~7월 대중국 리튬 수입의 91%가 수산화리튬이었다.

중국에서 수입한 수산화리튬 수입액은 지난해 1~7월 2억5900만 달러였으며 올해 1~7월은 469% 늘어난 14억7600만 달러다.

또한 국내에서 하이니켈 배터리 생산이 확대되고 있는 상황으로 향후 대중국 수산화리튬 의존도는 더욱 심화될 것으로 보인다. 하이니켈 배터리는 코발트 사용량을 줄이고 에너지 밀도를 높이기 위해 니켈 함량을 높인 배터리를 지칭하며, 수산화리튬이 제조에 사용된다.

ⓒ한국무역협회

ⓒ한국무역협회

반면 배터리 경쟁국인 일본의 경우 수입선 다변화에 주력해 대중국 리튬 의존도는 50%대 수준을 유지하고 있다.

구체적으로 일본의 리튬 수입은 수산화리튬(41%), 탄산리튬(46%), 스포듀민(12%)으로 다양하며, 리튬 수입의 44%를 칠레, 미국, 아르헨티나 등 중국 이외 국가에서 조달하고 있다. 스포듀민은 호주에서 다량 채굴되는 정광으로, 가공을 거쳐 수산화리튬, 탄산리튬으로 전환된다.

한국의 리튬 수입 중 수산화리튬의 비중은 69%로 일본(41%)보다 높고, 전체 리튬 수입의 중국의존도도 64%로 일본(56%)에 비해 높다.

이 같은 구조는 향후 수급 불안과 원산지 문제를 촉발할 수 있다는 지적이다. 보고서는 "중국 내 기후변화나 양국간 정치적 갈등이 불거질 경우 국내 리튬 조달에 차질 발생 우려된다"고 주장했다.

실제 올 8월 가뭄과 정전으로 리튬 공급의 20% 이상을 담당하는 쓰촨성 공장이 폐쇄되면서 리튬 가격이 급등한 바 있다.

아울러 미국의 배터리 공급망 역내생산 요건 및 EU 원자재 환경기준 등이 강화되면서 중국산 원자재를 사용한 배터리는 국제시장에서 외면될 가능성이 있다.

조상현 국제무역통상연구원 원장은 “중국에 의존하는 배터리 원자재 공급망은 한국 배터리 생태계의 위협 요인으로, 리튬을 직접 채굴·제련하거나 공급선을 다변화하지 않을 경우 중국발 리스크에 취약해질 수 있다”면서 “친환경 리튬 채굴‧제련산업을 정부 차원에서 적극 육성하고, 호주와 아르헨티나를 유망 대체 공급선으로 주목해야 한다”고 강조했다.

이어“자원안보 차원에서 해외 자원개발 사업에 대한 투자를 확대하고 인도·태평양 경제프레임워크(IPEF) 논의에도 주도적으로 참여해 중국 이외 지역과의 공급망 구축에 힘써야 한다”고 덧붙였다.