×

공유하기

삼성·한화·교보생명 주도

RBC 비율 관리 강점 부각

삼성·한화·교보생명 본사 전경.ⓒ데일리안

삼성·한화·교보생명 본사 전경.ⓒ데일리안

국내 3대 생명보험사가 올해 들어 운용 방식을 변경한 채권 규모가 85조원을 넘어선 것으로 나타났다. 국내 보험업계 전체의 이 같은 채권무브가 100조원대 초반임을 감안하면 사실상 빅3 생보사가 주도하는 형국이다.

금리 인상에 맞춰 회계 상 보다 유리한 쪽으로 채권을 옮겨 담으려는 보험사들의 행보가 이어지는 가운데, 결국 이런 리스크 대응도 대형사에게 유리한 부익부빈익빈 현상이 심화되고 있다는 분석이 나온다.

17일 금융감독원에 따르면 삼성·한화·교보생명 등 3개 생보사가 만기보유증권으로 분류해 둔 유가증권 자산은 89조9419억원으로 지난해 말보다 1775.8%(85조1471억원) 늘었다. 만기보유금융자산은 그 이름처럼 금융사가 만기까지 보유할 적극적인 의도와 능력이 있는 금융자산을 가리킨다.

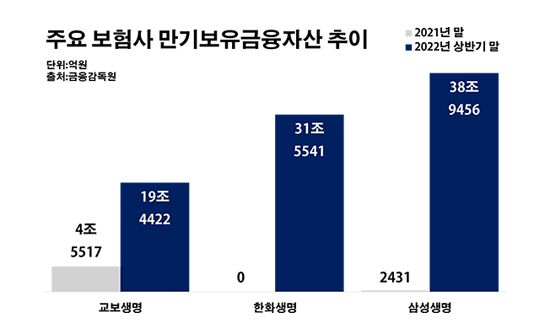

회사별로 보면 우선 삼성생명의 만기보유증권이 38조9456억원으로 같은 기간 대비 15919.6% 급증했다. 한화생명은 지난해 말까지 만기보유증권이 하나도 없다가 올해 들어 31조5541억원을 편입시켰다. 교보생명의 관련 금액도 19조4422억원으로 327.1%나 증가했다.

생보 빅3의 이 같은 채권 재분류는 보험업계 전체 물량 중 3분의 2 가량을 차지할 정도로 큰 규모다. 조사 대상 기간 국내 모든 보험사의 만기보유증권 보유량은 283조6299억원으로 70.4%(117조1920억원) 늘었다. 증가액 가운데 3대 생보사의 비중만 72.6%에 이른다.

주요 보험사 만기보유금융자산 추이.ⓒ데일리안 부광우 기

주요 보험사 만기보유금융자산 추이.ⓒ데일리안 부광우 기

이들이 만기보유증권을 빠르게 확대할 수 있는 여력은 매도가능증권에서 나왔다. 금융사는 갖고 있는 채권을 만기보유금융자산 또는 매도가능금융자산으로 분류할 수 있다. 매도가능금융자산은 단기매매를 목적으로 하는 금융자산도 아니고 회사채와 같이 만기가 있는 자산도 아닌 나머지 금융자산 모두를 일컫는 표현이다.

실제로 삼성·한화·교보생명의 매도가능증권은 191조647억원으로 37.7%(115조6627억원) 급감했다. 같은 기간 보험업계 전체의 매도가능증권 자산이 432조3128억원으로 27.1%(160조8746억원) 줄어든 것과 비교하면, 이 역시 감소폭의 대다수가 3대 생보사의 몫이었다.

이처럼 보험사들이 채권을 다시 분류하고 있는 이유는 가파른 금리 인상에 따른 지급여력(RBC) 비율 악화를 막기 위해서다. RBC 비율은 보험사가 가입자에게 보험금을 제 때 줄 수 있는지 보여주는 숫자로, 보험사의 자산 건전성을 평가하는 대표 지표다.

매도가능금융자산은 시장가치로 평가된다. 이 때문에 금리 상승 시 채권가격 하락으로 인한 자본 감소가 반영되면서 RBC 비율을 떨어뜨리게 된다. 이럴 때 매도가능금융자산을 만기보유금융자산으로 재분류하면 금리 변화가 반영되지 않아 자본수준을 유지할 수 있다.

결과적으로 기존에 여유 있는 매도가능금융자산을 보유한 곳일수록 이처럼 채권 재분류를 통해 자산 건전성을 관리할 수 있는 여지도 크다는 얘기다. 자산이 많은 대형 보험사일수록 리스크 방파제가 더 견고한 셈이다.

문제는 금리가 계속 오르고 있다는 점이다. 한국은행은 올해 4월부터 지난 달까지 사상 처음으로 다섯 차례 연속 기준금리를 인상했다. 이중 7월과 10월은 기준금리를 한 번에 0.5%포인트(p) 올리는 빅스텝을 단행했다. 이로써 한은 기준금리는 2012년 10월 이후 10년 만에 3.00%대로 올라섰다. 시장에서는 한은이 이번 달에도 금리를 올릴 것으로 내다보고 있다.

금융권 관계자는 "금리 리스크가 보험사 재무 건전성에 미치는 충격이 점점 커지는 가운데, 채권 재분류 버퍼가 큰 곳일수록 RBC 비율 방어에 유리한 환경이 조성되고 있다"고 말했다.