증권업, IB 호조에 호실적 기대감 고조⋯채권·ELS 조기상환도 '한몫'

삼성證, 타사 대비 투자 여력 가장 높아⋯키움, 변동성 축소 고민 '필요'

증권업, IB 호조에 호실적 기대감 고조⋯채권·ELS 조기상환도 '한몫'

삼성證, 타사 대비 투자 여력 가장 높아⋯키움, 변동성 축소 고민 '필요'

올해 2분기 본격적인 실적 시즌이 시작된 가운데 금융투자업계 전반적인 분위기는 표정관리 중이다. 국내 산업 전반에 걸쳐 부진한 성적이 예상되지만 증권업계는 지난 1분기에 이어 2분기도 실적 선전이 유력하기 때문이다. 다만, 이런 호실적에도 불구하고 증권사별로는 온도 차를 보일 것으로 전망돼 투자자들의 정확한 판단이 필요할 전망이다.

16일 한국거래소에 따르면 2분기 KRX증권 지수는 14.37%의 등락률을 기록하며 비교적 높은 수준의 주가 상승률을 나타냈다. 이는 유가증권시장과 코스닥시장을 대상으로한 KRX지수 및 기타 코스피, 코스닥 지수와 비교해도 세 번째로 높은 수치다.

증권업종의 높은 주가 상승률에는 금리하락 기대감으로 인한 채권운용손익 증가와 주가연계증권(ELS) 관련 조기상환이익, 지속되는 IB(투자금융) 부문 호실적에 기반한다는 평가다. 특히, ELS 조기상환액은 23조5000억원 규모로, 지난 3월부터 홍콩항셍중국기업지수(HSCEI)가 반등하면서 전 분기 대비 55% 급증한 부분을 고려해야 한다는 분석이다.

백두산 한국투자증권 연구원은 "통상 금리 1bp(1bp=0.01%포인트) 하락 당 대형 증권사 기준 5~10억원의 관련익이 생기는 것을 고려해보면, 금리하락에 따라 2분기 채권운용손익이 크게 증가한 것으로 추정된다"며 "ELS의 경우 조기상환이 4~5월에 집중됐고 이에 따라 업종 전체 상환액도 급증한 것을 고려해야 한다"고 설명했다.

이어 "2분기 IB 실적도 양호하다"며 "유상증자는 두산중공업 건으로 무난한 흐름을 이어갔고, 채권발행시장(DCM)의 경우 저금리 환경으로 인한 회사채 발행 집중으로 2017년부터 호황이 이어졌다. 특히, 부동산 프로젝트파이낸싱(PF)도 국내경기 침체에도 불구하고 적극적인 해외 대체 투자 딜 발굴로 인해 꾸준한 흐름을 이어갔다"고 평가했다.

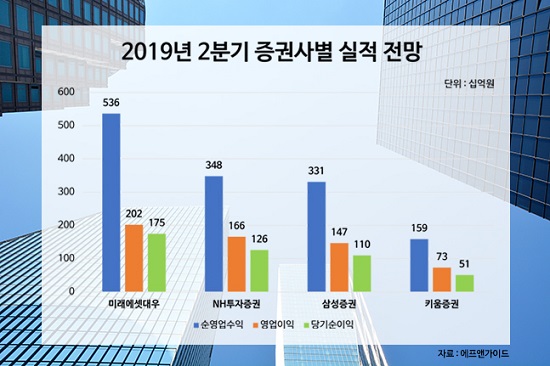

다만, 업권 전체에 퍼진 온기는 증권사들 마다 다르게 적용될 것으로 보인다. 국내 주요증권사들 중에서는 미래에셋대우, NH투자증권, 삼성증권이 무난한 성적표를 받아들 것으로 전망되는 가운데 키움증권은 전체적인 부진이 예상된다.

미래에셋대우의 지난 2분기 영업이익은 2020억원으로 전 분기 대비 약 42.25% 증가할 것으로 전망된다. 이는 시장 컨센서스 1750억원을 웃도는 수치로 IB 및 S&T(트레이딩) 내 배당금 및 채권운용 수익, 미국 증시 호조로 인한 주식 운용 부문 선전에 기인한다는 평가다.

다만, 보다 유의미한 개선세를 보이려면 선결 과제부터 해결해야 된다는 의견이다. 강승건 하이투자증권 연구원은 "약 3조원의 자본이 투입돼 있는 해외법인의 실적이 의미 있게 개선돼야 한다"며 "6조4000억원의 자금이 투자돼 있는 자기자본투자(PI) 및 IB 부분에서 투자회수(Exit) 가 진행돼 '투자→회수→재투자' 사이클이 확인돼야 한다"고 지적했다.

이와 함께 NH투자증권의 2분기 영업이익도 1660억원을 기록, 컨센서스를 상회할 것으로 보인다. 미국 화력발전소 주관 2건과 영국 철도 지분 인수 건, SNK IPO(기업공개) 건에서 130억원 이상 수익이 인식된 것으로 추정되는 만큼 핵심 이익창출원인 IB의 성장세 때문이라는 평가다.

하지만, 지난해 말부터 추진한 손익 변동성을 줄이기 위한 ELS 자체 헷지 산식조정으로 30억원의 손실이 발생했고, 주식운용도 5월 증시 조정 여파로 1분기만큼 호실적을 기록하지 않을 것으로 추정된다는 분석이다. 여기에 사내 복지기금 출연 및 종부세 인상 등의 판관비 증가도 순이익 증가 폭을 제한했다.

삼성증권의 경우 영업이익이 2.04% 감소한 1470억원을 기록할 전망이다. 당기순이익도 5.13% 줄어든 1100억원으로 예상되지만 향후 실적 흐름만큼은 가장 양호하다는 평가가 앞선다.

삼성증권은 타사 대비 여유 있는 자금운용한도(Book) 및 높은 배당수익률이 돋보인다는 분석이다. 특히, 여유 있는 자금운용한도로 인해 투자여력이 상대적으로 많다는 점에서 자기자본이익률(ROE)의 추가 개선 가능성도 눈에 띈다. 더불어 올해 배당수익률도 5%에 이를 것으로 예상돼 올 하반기 투자 매력이 부각될 것으로 보인다.

이와 달리 키움증권은 이번 2분기 고전이 예상된다. 영업이익은 전 분기 2030억원 대비 64.04% 급감한 730억원이 예상된다. 이는 코스닥시장 침체로 인해 PI, 영업외손익, 기타 부문 모두 전반적으로 부진했기 때문이다. 이와 함께 2분기 계절성 성과급(40~50억원)과 키움 히어로즈 광고 선전비 25억원 등도 감익에 영향을 미쳤던 것으로 파악된다.

백 연구원은 "키움증권의 경우 증시 부진으로 인해 전 사업 부분에 걸쳐 부진이 전망되고 PI의 경우 적자전환이 추정된다"며 "향후 PI 부문의 변동성 축소에 대한 고민이 필요한 시점으로 판단된다. 다만 DSR 시행에 따른 저축은행 영업축소 영향은 미미하고, 하반기 키움 인터넷은행 재추진 기대감과 6월 말부터 추진 중인 406억원 규모의 자사주 매입은 주가 하방경직성으로 작용할 것"이라고 내다봤다.

©(주) 데일리안 무단전재 및 재배포 금지

올해 2분기 본격적인 실적 시즌이 시작된 가운데 증권업계는 표정관리에 들어갔다. 국내 산업 전반에 걸쳐 부진한 성적이 예상되지만 증권업계는 지난 1분기에 이어 2분기도 실적 고공행진이 유력하기 때문이다. 다만, 이런 호실적에도 불구하고 증권사별로는 온도 차를 보일 것으로 전망돼 투자자들의 정확한 판단이 필요할 전망이다. ⓒ데일리안

올해 2분기 본격적인 실적 시즌이 시작된 가운데 증권업계는 표정관리에 들어갔다. 국내 산업 전반에 걸쳐 부진한 성적이 예상되지만 증권업계는 지난 1분기에 이어 2분기도 실적 고공행진이 유력하기 때문이다. 다만, 이런 호실적에도 불구하고 증권사별로는 온도 차를 보일 것으로 전망돼 투자자들의 정확한 판단이 필요할 전망이다. ⓒ데일리안