청년층 등 중저신용자 대상 포용적 금융 확대 목표

이승건 "1600만 고객 데이터 확보…은행업 자신 있다"

금융업 침체기 흑자 부담엔 "3년 범위 내 달성 예상"

청년층 등 중·저신용자 대상 포용적 금융 확대 목표

이승건 "1600만 고객 데이터 확보…은행업 자신 있다"

은행업 침체기 흑자 부담엔 "3년 범위 내 달성 예상"

모바일 금융 플랫폼을 운영하는 비바리퍼블리카(토스)가 약 1년간의 재수 끝에 인터넷전문은행 진출에 성공하면서 금융권의 경쟁이 한층 치열해질 전망이다. 1600만 명 고객을 대상으로 금융 중개 사업을 벌였던 토스는 앞으로 2년간의 준비 기간을 거쳐 혁신 서비스를 개발해 은행업에 나선다는 계획이다.

16일 금융권에 따르면 이날 금융위원회는 임시 정례회의를 개최한 뒤 제3 인터넷은행으로 토스뱅크(가칭)를 선정했다. 앞서 토스는 올해 상반기에 진행된 인터넷은행 1차 예비인가에서 탈락한 바 있다. 벤처캐피탈(VC)의 지분 투자 비중이 지나치게 높은 상황에서 토스 자체의 자본력이 부족하다는 지적을 받으며 은행업 진출에 실패했다. 이어 이번에 진행된 2차 예비인가를 통과한 상태다.

토스가 2차 인가를 통과할 수 있었던 점은 자본 조달 구성을 바꿨기 때문이다. 주주 구성 시 자본력이 탄탄한 금융사를 대거 참여시키고, 은행업 회계 기준에 따라 부채로 잡히는 상환전환우선주를 전환우선주로 바꾸는 방안에 성공해 자본력 불안을 불식시켰다.

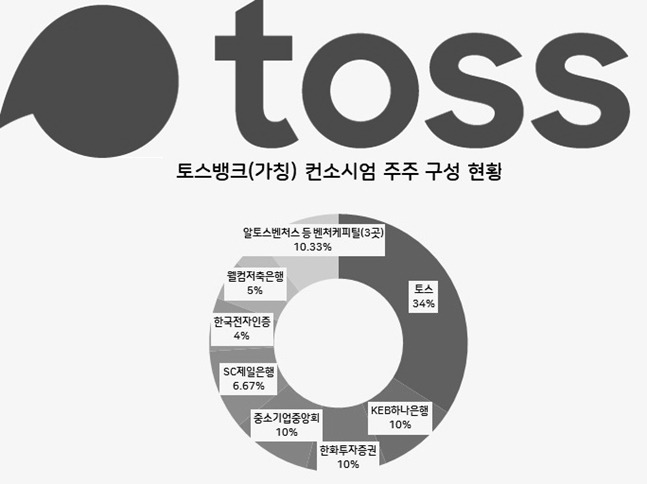

주주 구성은 토스가 지분의 34%를 가진 대주주로 참여하고, KEB하나은행과 한화투자증권, 중소기업중앙회가 10%, SC제일은행 6.67%, 웰컴저축은행 5%, 이 외 한국전자인증, 이랜드월드 등이 참여한다. 자본금은 제1, 2호 인터넷은행인 케이뱅크와 카카오뱅크의 초기 자본금 규모였던 2500억원으로 조성된다. 영업 준비기기간을 거쳐 오는 2021년 7월께 은행을 출범하겠다는 계획이다.

토스는 지난 2015년 간편송금 서비스를 시작으로 전자금융업 시장에 나온 국내 대표 금융 플랫폼 사업자다. 공인인증서 없이도 돈을 보내게 하는 송금 서비스로 빠르게 고객을 모은 뒤 대출, 보험, 예·적금에서 금융권과 중개 업무를 벌이며 사업을 확장해왔다.

금융사와 협업으로 거둔 성과는 신한금융투자의 CMA 계좌 57만 건을 유치한 바 있고, 광주은행은 토스와 제휴해 한 달 만에 기존 통계에 4배가 넘는 고객 유입 효과를 거뒀다. 이번 토스뱅크에 주주사로 참여한 하나은행의 경우 ‘아이 사랑 적금’ 등에서 가입자 확대 효과를 본 바 있고 환전 업무 등에서 지속적인 제휴를 이어 와 시너지를 기대 중이다.

토스는 금융권에 준하는 업무를 4년 간 이어왔던 만큼 이를 기반으로 쌓아왔던 데이터와 경험을 토대로 포용적 금융을 실천하겠다는 목표를 제시했다. 토스에 따르면 올해 12월 기준 누적 가입자 수는 1600만 명으로 대한민국의 국민 중 10대 인구의 약 47%, 20대는 70%, 30대는 43%가 가입했다는 추산이 나온다. 누적 송금액은 67조원이다.

이승건 토스 대표는 "포용과 혁신의 금융, 기술 혁신을 통해 새로운 상품을 제안하는 진정한 2세대 챌린저뱅크(Challenger bank)가 되려 한다"며 "모든 사용자와 소비자들에게 금융의 문턱을 낮추는 서비스를 선보일 것"이라고 말했다.

대표적으로는 밀레니얼 세대를 타깃으로 소비와 돈 모으는 습관을 기르는 예·적금 상품을 출시하고, 이커머스(e-commerce) 무이자 할부 상품인 ‘POS 대출’을 선보이겠다는 계획이다.

이 대표는 "금융에서의 혁신은 단순히 새로운 아이디어를 가지고 신상품을 내놓는 게 아니라 금융업의 환경과 규제, 경제 상황에 따라 안정적인 상품을 내놓는 게 중요하다"며 "그간의 성과를 통해 충분한 경쟁력을 갖췄다고 본다"고 자신했다.

다만 배달의 민족 등, 아프리카TV 등 1차 예비인가 때와 달리 대형 정보통신기술(ICT) 기업과 혁신 사업자 등이 대거 빠진 상황에 대해서는 상품 기획에 한계가 뒤따를 것이라는 분석도 나온다.

이 대표는 "사업모델 상 ICT 기업이 필요한 것은 사실이지만 금융이력 부족자, 소상공인, 저신용자 대상으로 하는 리테일 분야에서 사업을 벌이는 만큼, 오히려 현재의 주주 구성이 사업 목표에 적합하다고 본다"며 "중소기업의 상황을 잘 알고 있는 이랜드, 중소기업중앙회 등을 비롯해 은행업 리스크 관리에 경험이 높은 은행 등이 참여했다"고 강조했다.

인터넷은행 수익 구조상 영업을 시작한 뒤 단기간 흑자 달성이 어려울 수 밖에 없다. 은행업에 뒤늦게 진출하는 만큼 부담감도 막중하다. 당장 시중은행들은 정부의 부동산 대책과 각종 규제 정책 등에 따라 본업 수익인 이자 장사에 먹구름이 드리운 상태다. 한국금융연구원에 따르면 내년도 은행권의 이자이익은 3조5000억원이 감소할 것으로 전망된다.

여기에 전통 금융사들의 수익성이 악화된 상황에서 국내 대형 ICT 기업인네이버 등이 금융권에 뛰어드는 등 오는 18일 오픈뱅킹까지 공식 출범을 앞두고 있어 금융권의 경쟁이 치열해졌다.

반면 이 대표는 "이익에 민감하게 생각하지 않는다"며 "최초에 토스뱅크 설립을 목표로 했을 때 장기적인 안목을 가지고 진출에 나설 것을 기획했고, 처음 사업을 출시했을 때는 어려움이 따르겠지만 은행업 본질에 맞는 서비스를 운영할 것으로 확신한다"고 말했다.

덧붙여 "손익 달성 구간에 대해 카카오뱅크는 3년, 케이뱅크는 6년을 예측한 만큼 이 기간 내 흑자 구간에 들어설 것으로 예상한다"며 "비이자수익 측면에서는 지급결제 시장에 적극 뛰어들어 가맹점이 내는 수수료를 기반으로 수익성을 다각화할 것"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

토스뱅크(가칭) 주주 구성 현황ⓒ데일리안

토스뱅크(가칭) 주주 구성 현황ⓒ데일리안

이승건 토스 대표가 16일 서울 중구 은행연합회에서 토스뱅크(가칭) 제3 인터넷은행 예비인가 통과를 기념한 사업계획 발표 기자 간담회를 가지고 있다.ⓒ데일리안

이승건 토스 대표가 16일 서울 중구 은행연합회에서 토스뱅크(가칭) 제3 인터넷은행 예비인가 통과를 기념한 사업계획 발표 기자 간담회를 가지고 있다.ⓒ데일리안