×

공유하기

투자의견 '매수' 유지, 목표주가 9만5000원으로 상향

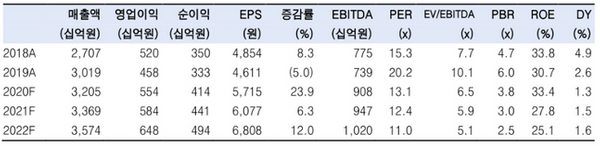

코웨이 연간 실적 전망 추이 ⓒ한국투자증권

코웨이 연간 실적 전망 추이 ⓒ한국투자증권

한국투자증권은 12일 코웨이에 대해 5월 중순 이후 말레이시아 락다운이 완화돼 신규 계정이 빠르게 증가하면서 전년 대비 성장이 가능할 것으로 보인다고 분석했다. 투자의견은 매수를 유지했고, 목표주가는 기존 8만7000원에서 9만5000원으로 상향했다.

나은채 한국투자증권 연구원은 "코웨이는 올해 2분기 전년 동기 대비 4% 증가한 7860억원의 매출액과 1370억원의 영업이익을 거둘 것으로 예상된다"며 "지난해 호조였던 청정기 매출이 다소 부진하고 신종 코로나바이러스 감염증(코로나19) 영향으로 3월부터 신규 영업이 위축됐지만 매트리스와 신규 제품군 판매 호조에 힘입어 3만개 이상 판매고를 올리는 등 우려보다 양호한 실적이 예상된다"고 진단했다.

이어 "지난해 5263억원의 매출액을 기록했던 말레이시아에서는 5월 중순까지 영업 및 서비스가 전면 중단됐지만 락다운 완화로 청정기와 매트리스 위주로 신규 계정이 빠르게 증가하면서 전년 대비 성장이 가능할 것으로 관측된다"고 덧붙였다.

나 연구원은 "넷마블 피인수 이후 배당 정책에 대한 실망과 코로나19 여파로 위축된 영업력에 대한 우려에도 불구하고 환경가전 수요 증대, 렌탈 사업 안정성, 해외 사업 정상화를 감안해 올해 연간 실적 추정치도 상향됐다"며 "기존 코디 채널을 활용한 판매 품목 증대와 온라인 채널 다각화를 모색하는 등의 모습들로 미뤄 중장기적으로 성장이 기대된다"고 설명했다.