×

공유하기

2년 만에 120조 급증

금융불안 도화선 우려

국내 은행권의 보증대출이 신종 코로나바이러스 감염증 사태 이후로만 100조원 넘게 불어나면서 400조원에 육박했다.ⓒ연합뉴스

국내 은행권의 보증대출이 신종 코로나바이러스 감염증 사태 이후로만 100조원 넘게 불어나면서 400조원에 육박했다.ⓒ연합뉴스

국내 은행권이 스스로 차주의 담보나 신용을 평가하지 않고 외부 기관의 보증을 전제로 내준 대출이 신종 코로나바이러스 감염증(이하 코로나19) 사태 이후로만 100조원 넘게 불어나면서 사상 처음 400조원 돌파를 눈앞에 두고 있는 것으로 나타났다.

코로나19 이후 정책적 금융지원 차원에서 이뤄진 대출의 상당수가 보증을 끼고 실행된 결과로 풀이된다. 향후 코로나19 연착륙 과정에서 과도한 보증대출이 금융권 전반의 불안을 촉발시키는 시한폭탄이 될 수 있다는 지적이 제기된다.

25일 금융감독원에 따르면 국내 은행권이 보유한 보증대출 잔액은 지난해 말 기준 총 394조819억원으로 코로나19가 기승을 부리기 직전인 2019년 말보다 45.2% 늘며 역대 최대를 경신했다. 액수로 따지면 122조5846억원 증가한 규모다.

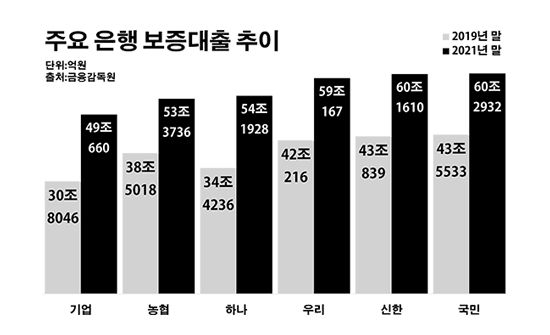

주요 대형 은행 대부분 보증대출이 눈에 띄게 확대됐다. KB국민은행의 보증대출 잔액은 60조2932억원으로 같은 기간 대비 38.4% 늘며 단일 은행 중 최대를 나타냈다. 신한은행의 보증대출도 60조1610억원으로 39.6% 증가하며 60조원 대로 올라섰다.

우리은행 역시 59조167억원으로, 하나은행은 54조1928억원으로 각각 40.4%와 57.4%씩 보증대출이 늘었다. 이밖에 NH농협은행은 38.6% 증가한 53조443억원, IBK기업은행은 59.3% 늘어난 49조660억원의 보증대출을 기록했다.

주요 은행 보증대출 추이.ⓒ데일리안 부광우 기자

주요 은행 보증대출 추이.ⓒ데일리안 부광우 기자

외부 보증을 토대로 한 대출이 몸집을 불리고 있는 배경에는 우선 리스크를 분산하려는 은행의 입장이 자리하고 있다. 보증대출을 내준 은행 입장에서는 훗날 고객에게 불의의 변수가 생기더라도, 연계 기관의 변제를 통해 자금을 회수할 수 있다. 이 때문에 은행 입장에서 보증대출은 담보·신용대출에 비해 안정성이 높은 여신으로 평가된다.

코로나19 이후 이어지고 있는 정부의 금융정책도 은행의 보증대출 확대에 부채질을 하고 있는 요인이다. 정부는 코로나19로 위기에 빠진 소상공인과 자영업자들을 지원해야 한다며 민간 은행권의 적극적인 협조를 강조해 왔다. 이렇게 진행된 대출 중 상당수는 금융공공기관의 보증을 끼고 이뤄졌다. 상대적으로 부족한 차주의 신용을 정부가 나서 메꿔준 셈이다.

이런 주변 여건 탓에 최근 보증대출은 코로나19 이후 누적돼 온 금융 리스크를 상징하는 대목으로 지목된다. 은행으로서는 상대적으로 위험이 적은 대출이라는 점에서 상환 능력 심사나 리스크 관리에 소홀할 수 있다. 또 차주는 외부 보증을 통해 본인이 갖고 있는 담보나 신용보다 더 큰 빚을 일으킨 셈이기 때문이다.

이 때문에 금융권에서는 빠른 속도로 늘어난 보증대출이 코로나19 이후 부채 증대를 더욱 가속화시키고 있다는 우려가 제기된다. 공적기관을 통한 지나친 보증대출 취급이 은행의 리스크 관리 능력을 저하시키고, 개인들의 신용관리 유인도 떨어뜨려 금융 시스템과 소비자 보호에 부정적인 영향을 미칠 가능성에 주의해야 한다는 경고다.

금융권 관계자는 "코로나19 금융지원 정상화 과정에서 보증대출도 차주별 모니터링을 통해 채무 재조정을 유도하는 등 선제적 대응이 필요할 것"이라고 말했다.