×

공유하기

은행‧비은행 외화 LCR 비율 ‘양호’

달러 이미지ⓒ연합뉴스

달러 이미지ⓒ연합뉴스

미 연방준비제도(Fed‧연준)가 3연속 자이언트 스텝(기준금리 0.75%p 인상)을 단행한 가운데 국내에서 대규모 자금 유출이 발생하더라도 금융기관의 급격한 외환유동성 부족 가능성은 없을 것이라는 분석이 나왔다.

한국은행은 22일 ‘금융안정상황’ 보고서를 통해 이같이 밝히며 “최근 외화유동성 상황을 평가한 결과 국내 은행의 외화 유동성커버리지비율(LCR)은 올해 6월 기준 122.8%로, 규제비율인 70%를 큰 폭으로 상회했다”고 진단했다.

외화 LCR은 고(高)유동성 자산을 30일간 순현금 유출액으로 나눈 값으로 위기 시 고유동성자산을 통해 외화자금 수요를 감내할 수 있는 정도를 나타내는 지표다.

다만 한은은 외화예수금 감소, 대외 차입 여건 악화 등에 대비할 필요가 있다고 지적했다. 국내은행의 단기 외화차입 비중은 올해 6월 말 기준 13.7%로 지난해 말(12.2%) 대비 1.5%p 상승했다. 같은 기간 외화예수금 잔액은 1798억 달러로 전년 말에 비해 37억 달러 감소했다.

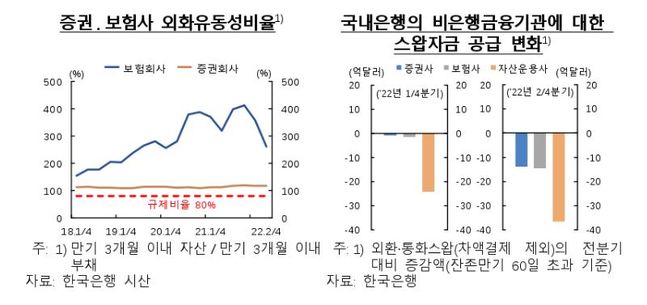

증권, 보험사 외화유동성 비율ⓒ한국은행

증권, 보험사 외화유동성 비율ⓒ한국은행

비은행권인 증권사와 보험사의 외화유동성 비율은 6월 말 기준 각각 118.2%, 262.6%로 규제기준(80%)을 상회하는 등 대체적으로 양호한 것으로 평가됐다. 그러나 보험사 등 기관투자자는 환율 급등으로 해외 투자 관련 환헤지 비용이 상승하고 차환리스크가 높아질 가능성이 높으며, 증권사는 국내 시장에서 외화자금 조달 의존도가 높은 상황에서 시장 불안시 우발적 외화자금 수요도 발생할 가능성이 있다.

이밖에 대규모 자금유출 충격 발생을 가정한 시나리오를 설정해 외화유동성 스트레스 테스트를 실시한 결과 1개월 기준으로는 41.8%, 3개월 기준으로는 56.4%로 집계됐다. 글로벌 금융위기 때와 같은 대규모 외화자금 유출 충격이 발생해도 은행권이 확보한 외화자금에 비해 유출액이 차지하는 비중이 절반을 넘지 않는 의미다.

한은은 “최근 국내 금융기관의 외화유동성 관리 강화 노력 등을 감안할 때 대외 충격 발생 시에도 단기간에 급격한 외화유동성 부족 사태는 발생하지 않을 것으로 예상된다”면서도 “다만 국제금융시장 등 대외 여건의 전개 양상과 경상수지 흐름, 외국인투자자의 국내 경제에 대한 평가, 해외대체투자 손실 확대 등에 따라 외화유동성 상황이 예상보다 악화될 가능성은 상존하는 만큼 이에 대비한 유동성 리스크 관리를 강화할 필요가 있다”고 덧붙였다.