×

공유하기

코로나 후 금리 EVE 55% 급증

여신 건전성 악화 우려 '긴장감'

은행 먹구름 이미지. ⓒ연합뉴스

은행 먹구름 이미지. ⓒ연합뉴스

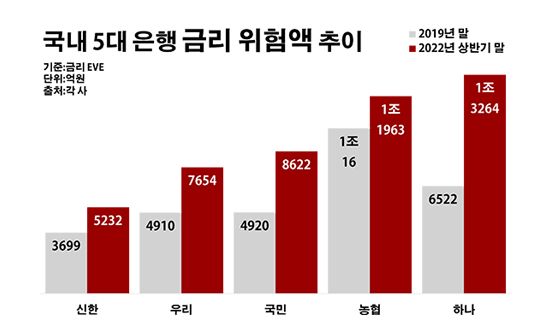

우리나라 기준금리가 10여년 만에 3%대로 진입한 가운데, 5대 은행에 잠재된 금리 리스크가 신종 코로나바이러스 감염증(이하 코로나19) 사태 이후로만 1조7000억원 가까이 불어나며 5조원에 육박한 것으로 나타났다.

높아진 금리로 인한 이자 부담이 대출의 질을 악화시키면서 은행 건전성에 악영향을 줄 수 있다는 지적이다. 계속되는 금리 인상이 이제는 더 이상 이자 수익을 늘려 주는 호재가 아닌 위험 요인으로 변해가면서, 은행권의 긴장감은 더욱 커질 것으로 보인다.

12일 금융권에 따르면 올해 상반기 말 KB국민·신한·하나·우리·NH은행은행 등 5개 은행의 금리부 자본변동(이하 금리 EVE)은 총 4조6735억원으로, 코로나19가 기승을 부리기 직전인 2019년 말보다 55.4%(1조6668억원) 늘었다.

금리 EVE는 금리 변동으로 은행의 자본에 발생할 수 있는 최대 예상 위험을 수치화 한 지표다. 금리의 ▲평행상승 ▲평행하락 ▲단기하락·장기상승 ▲단기상승·장기하락 ▲단기상승 ▲단기하락 등 여섯 가지 금리 충격 시나리오에 따른 리스크를 계산한 뒤, 이 중 은행 자본에 제일 큰 타격을 줄 것으로 관측된 케이스를 최종 결과로 삼는다.

은행별로 보면 우선 하나은행의 금리 EVE가 1조3264억원으로 같은 기간 대비 103.4% 급증하며 최대를 기록했다. 농협은행 역시 1조1963억원으로, 국민은행은 8622억원으로 각각 19.1%와 75.2%씩 해당 금액이 늘었다. 우리은행도 7654억원으로, 신한은행은 5232억원으로 각각 55.9%와 41.4%씩 금리 EVE가 증가했다.

국내 5대 은행 금리 위험액 추이.ⓒ데일리안 부광우 기자

국내 5대 은행 금리 위험액 추이.ⓒ데일리안 부광우 기자

코로나19 초기까지만 해도 은행들은 저금리로 인한 압박을 더 크게 느끼는 상황이었다. 금리가 낮아질수록 은행 실적의 핵심인 이자 수익도 함께 축소되는 경향을 보여서다. 이 때문에 한은 기준금리가 반등하기 시작했을 때만 해도 이는 은행 경영에 긍정적인 시그널로 여겨져 왔다.

하지만 최근에는 금리 인상이 여신 건전성에 미칠 악영향을 우려하는 목소리가 더 부각되는 분위기다. 코로나19 이후 생계형 자금 수요에 더해 이른바 영끌·빚투로 대변되는 투자 열풍까지 맞물려 대출이 급증한 와중, 생각보다 빠른 금리 인상으로 인해 빚 상환에 어려움을 겪는 이들이 많아질 수 있어서다. 실제로 한국은행에 따르면 기준금리가 1%포인트(p) 오를 때 국내 전체 대출자의 이자 부담은 13조원 증가하는 것으로 추산됐다.

문제는 기준금리 인상이 계속되고 있다는 점이다. 한은은 올해 4월부터 이번 달까지 사상 처음으로 다섯 차례 연속 기준금리를 인상했다. 이중 7월과 10월은 기준금리를 한 번에 0.5%p 인상하는 빅스텝을 단행했다. 이로써 한은 기준금리는 2012년 10월 이후 10년 만에 3.00%대로 올라섰다.

그런데 지난 달 미국 중앙은행인 연방준비제도(Fed·연준)가 기준금리를 한 번에 0.75%p 올리는 자이언트스텝을 세 번 연속으로 단행하면서, 한은을 향한 추가 금리 인상 압박은 더욱 거세질 전망이다.

연준 연방공개시장위원회(FOMC) 위원들의 금리 인상 전망을 보여주는 지표인 점도표에서 올해 말 금리 수준은 4.4%로 예상됐다. 미국 기준금리가 연내에 이 같은 수준까지 올라가려면 1.25%p 추가 인상이 필요하다. 앞으로 남은 11월과 12월의 FOMC에서 또 다시 자이언트 스텝과 빅스텝이 이뤄질 수 있다는 뜻이다.

금융권 관계자는 "금리 인상에 따른 리스크 대응이 향후 은행권의 여신 관리에 있어 중요 포인트가 될 것"이라고 말했다.