×

공유하기

중국 당국 긴급 조치···시장 반응 무색

ⓒ2022년 위안화 환율 변동 추이

ⓒ2022년 위안화 환율 변동 추이

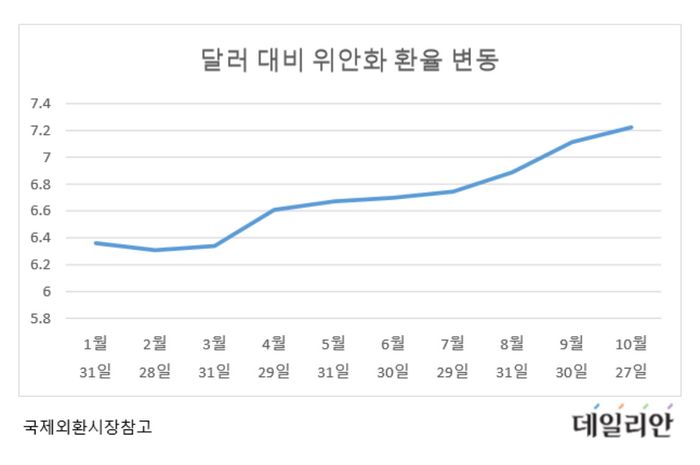

달러 대비 위안화 가치 하락(환율 상승)이 가파르다. 지난 25일 역외 시장에서 위안화는 한때 7.3658위안을 돌파하며 2007년 이후 최고치를 기록했다.

올 2월 28일 최저 환율 6.3084 위안에 비하면 무려 14% 폭등(가치 하락)한 것이다.

더구나 지난 주 시진핑 3연임이 확정된 이후 글로벌 시장에서 중국 관련 기업에 대한 ‘손절’ 현상이 발생하며 관련 기업들 주가가 급전직하한 것과 맞물리며 중국발 외환 위기 가능성이 시장에서 언급되고 있다.

이에 중국 인민은행과 외환관리국은 기업과 금융 기관에 대해 중국내 달러 유동성의 증가를 통한 위안화 약세 압력을 완화하기 위해 역외자금 조달 거시건전성 조절계수를 당초 1.00에서 1.25로 상향했다.

거시건전성 조절계수를 상향한다는 것은 역외 자금 조달 허용한도가 그만큼 늘어난다는 것이고, 하향의 경우에는 허용 한도가 축소된다는 뜻이다.

실제 중국 정부는 위안화가 강세를 보이던 2020년 말부터 2021년 초에는 계수를 하향 조정하며, 환율을 관리한 바 있다.

하지만 중국 당국의 이러한 노력에도 불구하고 27일 현재 달러 대비 위안화 환율은 7.25위안에서 7.30 위안 사이를 횡보하며 약세장을 면치 못하고 있다.

IBK 투자 증권의 김형택 이사는 “중국이 코로나 팬데믹과 그 이후 봉쇄 정책으로 신뢰를 상실하였고 다시금 정치적으로 외면받기에 이르렀다. 중국 외환 당국의 위안화 관리를 위한 정책은 시장에서 인정받지 못할 것이고 오히려 ‘환율 조작국’의 부정적 이미지만 더 강화될 것이다”며 중국 당국의 외환 개입에 실효성이 없을 것이라고 진단했다.

문제는 중국의 위안화 약세가 엔화 약세와 동조(coupling)하면서 아시아 국가들의 외환 관리에 빨간불이 켜졌다는 것이다. 당장 원화 환율도 달러 대비 1,500원 돌파가 머지 않을것이라는 예측이 팽배해 당국을 긴장시키고 있다.

시장 관계자들은 ’킹달러’의 파급이 위안화와 엔화의 동반 약세와 세 통화에 연동된 아시아 국가들 통화의 폭락으로 이어져서 제2의 아시아발 외환위기를 촉발하는 것 아닌지 예의주시하는 분위기다.

# 역외 자금 조달 허용 한도=‘자본(또는순자산) x 역외자금조달 레버리지율 x 거시건전성 조절계수’의 공식으로 산출되며 자본 혹은 순자산은 평가 당시 상태를 그대로 반영하고 있고 레버리지비율 역시 외부자본 의존 비율을 나타내므로 고정지표라고 여기면 되기 때문에 조달 허용 한도의 상향과 하락에 영향을 끼치지 못한다.