×

공유하기

1년 만에 1조6천억 넘게 늘어

돈맥경화 우려에 안전 자산↑

금융사 자산 증가 이미지.ⓒ연합뉴스

금융사 자산 증가 이미지.ⓒ연합뉴스

국내 저축은행이 보유한 현금 자산이 최근 한 해 동안에만 1조6000억원 넘게 불어나면서 사상 최초로 15조원을 넘어선 것으로 나타났다. 금융권의 유동성 가뭄이 심화하고 있는 만큼, 혹시 모를 리스크에 대비해 안전 자산을 최대한 확보해 두려는 모습이다.

계속되는 금리 인상의 충격파로 금융시장의 돈맥경화 우려가 점점 더 확산될 것으로 보이면서, 저축은행업계의 유동성 관리 움직임은 더욱 분주해질 전망이다.

15일 금융감독원에 따르면 국내 79개 저축은행의 현금 및 예치금 자산은 지난해 3분기 말 기준 총 15조1755억원으로 전년 동기 대비 12.3%(1조6678억원) 늘어나며 역대 처음 15조원을 돌파했다.

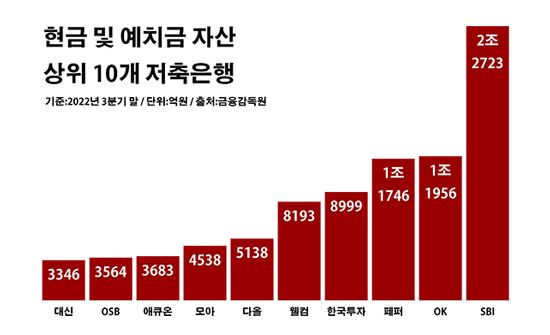

저축은행별로 보면 SBI저축은행의 현금 및 예치금 보유량이 2조2723억원으로 같은 기간 대비 46.3% 증가하며 최대를 기록했다. OK저축은행 역시 1조1956억원으로, 페퍼저축은행도 1조1746억원으로 각각 2.3%와 79.4%씩 늘며 해당 금액이 1조원 대를 나타냈다.

이밖에 ▲한국투자저축은행(8999억원) ▲웰컴저축은행(8193억원) ▲다올저축은행(5138억원) ▲모아저축은행(4538억원) ▲애큐온저축은행(3683억원) ▲OSB저축은행(3564억원) ▲대신저축은행(3346억원) 등이 현금 및 예치금 자산 규모 상위 10개 저축은행에 이름을 올렸다.

현금 및 예치금 자산 상위 10개 저축은행.ⓒ데일리안 부광우 기자

현금 및 예치금 자산 상위 10개 저축은행.ⓒ데일리안 부광우 기자

저축은행업계의 현금 보따리 확대 배경에는 최근 불안한 자금 시장의 여건이 자리하고 있다는 해석이다. 가파른 금리 상승으로 조달 비용이 확대되고, 이로 인해 자금을 끌어 모으기 어려워지자 미리 현금을 쌓아두고 있다는 얘기다.

한국은행은 지난해 4월부터 올해 1월까지 사상 처음으로 일곱 차례 연속 기준금리를 인상했다. 이중 7월과 10월은 기준금리를 한 번에 0.5%p 올리는 빅스텝을 단행했다. 이에 따른 한은 기준금리는 3.50%로, 2008년 11월의 4.00% 이후 최고치다.

특히 저축은행업계는 그 동안 파이를 키워 온 부동산 프로젝트파이낸싱(PF) 대출 부실 우려에 촉각을 곤두세우고 있는 상황이다. 부동산 PF는 건물을 지을 때 시행사가 공사비를 조달하기 위해 이용하는 금융 기법이다. 그런데 최근 기준금리 인상 등으로 부동산 경기가 침체되면서 이를 둘러싼 PF 대출 리스크도 확산되고 있다.

이런 여건 상 저축은행들의 유동성 확대 노력은 당분간 계속될 전망이다. 공격적인 사업 확장보다는 위기에 대비하기 위한 자금 확보에 총력을 기울일 때라는 판단이다.

실제로 조사 대상 저축은행들의 평균 유동성 비율은 지난해 3분기 말 기준 168.2%로 1년 전보다 27.0%포인트(p) 높아졌다. 저축은행의 유동성 비율은 석 달 안에 현금화할 수 있는 자산을 3개월 이내에 갚아야 하는 부채로 나눈 값으로, 금융사의 단기 채무 지급 여력을 가늠해 볼 수 있는 지표다. 유동성 비율이 낮으면 자금관리에 문제가 생길 수 있다.

금융권 관계자는 "기준금리가 정점을 찍었다는 기대감이 일고 있지만, 당분간 고금리 기조가 이어질 것이라는 관측에는 변화가 없다"며 "저축은행 등 제2금융권의 경우 불리한 자금 조달 환경이 지속될 수 있는 만큼 보수적인 유동성 관리가 필요할 것"이라고 말했다.