×

공유하기

3분기 말 72.6%…전년比 3.0%P↑

고금리에 소상공인·자영업자 '백기'

금융권 위기 '뇌관' 될 가능성 '촉각'

기업대출 증가 이미지. ⓒ연합뉴스

기업대출 증가 이미지. ⓒ연합뉴스

국내 5대 은행이 떠안고 있는 부실 대출 가운데 기업의 몫이 70%를 넘어선 것으로 나타났다. 요즘 들어 은행 빚을 제때 갚지 못해 장기 연체의 늪으로 빠지는 여신 중 거의 대부분이 기업의 몫이라고 봐도 무방할 정도다.

생각보다 길게 이어진 고금리 터널 속에서 결국 백기를 든 소상공인과 자영업자를 중심으로 리스크가 속수무책으로 쌓이면서, 기업대출이 금융권 위기의 뇌관이 될 수 있다는 우려가 나온다.

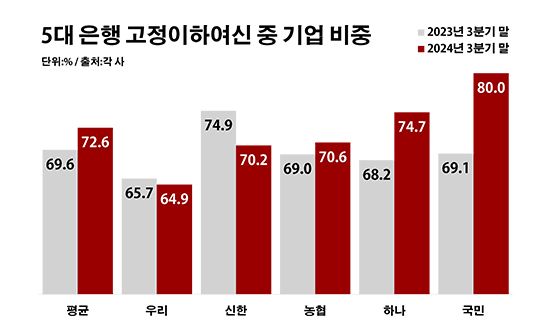

23일 금융권에 따르면 올해 3분기 말 기준 KB국민·신한·하나·우리·NH농협은행 등 5개 은행에서 발생한 고정이하여신 중 기업 차주가 차지하는 비중은 72.6%로 전년 동기 대비 3.0%포인트(p) 높아졌다.

은행은 보통 고정이하여신이란 이름으로 부실채권을 분류해 둔다. 고정이하여신은 금융사가 내준 여신에서 통상 석 달 넘게 연체된 여신을 가리키는 표현이다. 금융사들은 자산을 건전성에 따라 ▲정상 ▲요주의 ▲고정 ▲회수의문 ▲추정손실 등 다섯 단계로 나누는데 이중 고정과 회수의문, 추정손실에 해당하는 부분을 묶어 고정이하여신이라 부른다.

은행별로 보면 국민은행의 고정이하여신 내 기업 비중이 80.0%로 같은 기간 대비 11.0%p 오르며 최고를 기록했다. 하나은행 역시 74.7%로, 농협은행은 70.6%로 각각 6.5%p와 1.5%p씩 해당 비율이 상승했다. 반면 신한은행은 70.2%로, 우리은행은 64.9%로 각각 4.7%p와 0.8%p씩 고정이하여신 내 기업 비중이 낮아졌다.

5대 은행 고정이하여신 중 기업 비중. ⓒ데일리안 부광우 기자

5대 은행 고정이하여신 중 기업 비중. ⓒ데일리안 부광우 기자

이는 기업 대출에서 불거지는 부실채권이 그만큼 많아서다. 최근 한 해 동안 은행에서 늘어난 고정이하여신 1조2000억여원 가운데 80%가 넘는 1조원 이상이 기업 차주에게서 나왔을 정도다. 실제로 5대 은행이 품고 있는 고정이하여신은 5조5821억원으로 조사 대상 기간 동안 28.6%(1조2401억원) 증가했다. 이중 기업 차주의 고정이하여신만 4조520억원으로 34.2%(1조321억원)나 늘었다.

은행별 기업 고정이하여신을 보면 국민은행이 1조1836억원으로, 농협은행은 1조470억원으로 각각 73.3%와 51.6%씩 증가하며 1조원을 넘어섰다. 우리은행 역시 6106억원으로, 하나은행도 5365억원으로 각각 20.8%와 16.1%씩 관련 액수가 늘었다. 신한은행의 기업 고정이하여신만 6743억원으로 0.7% 줄었다.

이렇게 부실이 꿈틀대고 있는 배경에는 생각보다 길게 이어진 고금리 여파가 자리하고 있다. 높은 금리로 인해 이자 부담이 가중되면서 대출을 끌어 쓴 기업과 소상공인들의 부담이 커지고 있어서다.

한국은행은 2022년 4월부터 지난해 1월까지 사상 처음으로 일곱 차례 연속 기준금리를 인상했다. 이중 7월과 10월은 기준금리를 한 번에 0.5%p 올리는 빅스텝이었다. 이에 따른 한은 기준금리는 연 3.50%로, 2008년 11월의 4.00% 이후 최고치를 1년 반 넘게 유지해 왔다.

신종 코로나바이러스 감염증(이하 코로나19) 사태 이후 수년째 계속돼 온 금융지원이 끝난 현실은 자영업자의 어려움을 더욱 부채질하고 있다. 코로나19가 기승을 부리기 시작한 직후인 2020년 4월부터 소상공인과 자영업자를 상대로 실시돼 온 대출 만기연장·상환유예 조치는 3년 넘게 지속되다가 지난해 9월 종료됐다.

그나마 다행인 건 기준금리가 비로소 떨어지고 있다는 점이다. 한은이 지난 10월 기준금리를 0.25%p 내리면서, 2021년 8월부터 시작된 통화 긴축 기조는 3년 2개월 만에 비로소 종지부를 찍었다. 이어 다음 달에도 연속 인하가 이뤄지면서 한은 기준금리는 3.00%까지 떨어졌다.

그럼에도 기업대출의 질 악화가 지속될 것이란 관측은 여전하다. 금융권 관계자는 "코로나19 이후 빚으로 경영난을 버텨 온 소상공인과 자영업자들이 너무 많았고, 이제 금융지원도 한계가 있는 실정"이라며 "시장 금리가 다소 낮아지더라도 기업대출에서의 연체는 당분간 확대될 공산이 크다"고 말했다.