홀로 표준등급법 한계…위험자산 부풀린 '착시효과'

제도적 굴레에 현실과 괴리…지주 사업 확대 '발목'

홀로 표준등급법 한계…위험자산 부풀린 '착시효과'

제도적 굴레에 현실과 괴리…지주 사업 확대 '발목'

우리금융그룹이 자산을 평가할 때 다른 금융지주들이 활용하고 있는 내부등급법을 쓰지 못해 짊어지고 있는 잠재적 부담이 50조원에 육박하는 것으로 나타났다. 내부등급법은 금융당국의 허락 하에 각 금융사들이 자신의 과거 경험을 토대로 위험자산을 나름대로 유리하게 계산하는 방식인데, 우리금융은 지주로 체제를 바꾼 지 얼마 안 됐다는 이유로 이를 쓰지 못하고 있어서다.

하지만 우리은행이 국내 4대 은행들 중 위험자산을 제일 잘 관리하고 있는 현실을 감안하면, 사실상 기울어진 운동장이 우리금융의 발목을 잡으며 사업 확장의 주요 걸림돌이 되고 있다는 지적이 나온다.

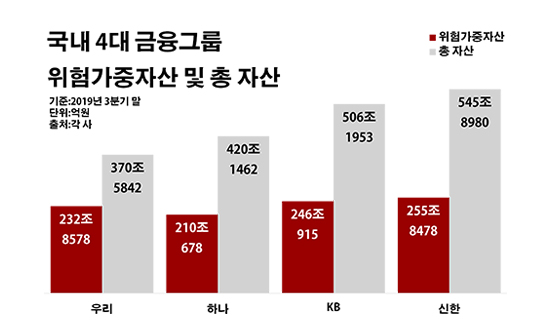

9일 금융권에 따르면 올해 3분기 말 기준 신한·KB·하나·우리금융 등 국내 4대 금융그룹들의 위험가중자산은 944조8649억원으로, 이들의 총 자산(1842조8237억원) 대비 51.3% 수준으로 집계됐다.

위험가중자산은 대출금과 예치금, 유가증권 등 금융사가 보유한 자산을 유형별로 나눠 각각의 위험 정도를 감안한 자산을 가리키는 말이다. 거래하는 상대방이나 투자 대상의 종류에 따른 리스크 가중치를 부여, 실질적인 위험을 반영해 다시 계산한 자산이다. 예를 들어 거래 대상이 중앙정부나 중앙은행, 공공기관이면 0~10%, 은행이면 20%, 주택담보대출이면 50%의 위험도를 반영하는 식이다.

전반적인 수치만 놓고 보면 금융그룹들이 들고 있는 자산의 반 이상은 위험을 내포하고 있는 것처럼 보인다. 하지만 이는 우리금융의 위험가중자산 비중이 워낙 높아 평균을 끌어올리고 있는데 따른 착시효과로 분석된다. 우리금융의 위험가중자산은 232조8578억원으로 전체 자산(370조5847억원)의 62.8%에 이르는 실정이다.

반면 다른 금융그룹들의 총 자산 대비 위험가중자산 비율은 모두 50%를 밑돌고 있다. 신한은행은 545조8980억원 중 46.9%(255조8478억원)가, KB금융은 506조1953억원 중 48.6%(246조915억원)가 위험가중자산으로 평가됐다. 하나은행의 위험가중자산도 210조678억원으로 총 자산(420조1462억원)의 절반에 약간 못 미쳤다.

하지만 이 같은 지표만 두고 우리금융이 상대적으로 위험한 자산을 많이 갖고 있다고 보기엔 무리가 있다는 평이다. 다른 금융그룹들은 위험 자산을 축소할 수 있는 평가 방법인 내부등급법을 활용하고 있지만, 우리금융은 상대적으로 불리한 표준등급법 만을 쓰고 있어서다. 실제로 신한·KB·하나금융 등 3개 그룹은 위험가중자산의 31.4%만 표준등급법에 따른 금액이었고, 나머지 68.6%는 내부등급법을 쓰고 있었다. 반면 우리금융은 해당 액수 전체가 표준등급법에 따른 결과였다.

금융사들은 기본적으로 위험가중자산을 산출할 때 업계 표준인 표준등급법을 써야 하지만, 금융당국으로부터 리스크 관리와 신용평가시스템 역량을 인정받으면 자체적인 측정법을 활용한 내부등급법을 사용할 수 있다. 표준등급법은 리스크관리 수준이 비교적 떨어지는 금융사까지 포함한 금융권 평균 데이터를 기반으로 만들어진 탓에 내부등급법보다 위험가중자산이 많아 보이게 된다.

만약 우리금융이 내부등급법을 활용해 총 자산 대비 위험가중자산 비율이 경쟁 금융그룹들보다 다소 높은 50%까지만 떨어진다고 해도, 줄어들게 되는 위험가중자산은 47조5657억원에 달하게 된다. 반대로 보면 내부등급법을 쓸 수 없다는 이유만으로 50조원에 가까운 위험자산을 짊어지고 있는 셈이다.

우리금융이 표준등급법의 굴레를 벗음으로써 덜게 될 짐은 이보다 더 클 것으로 관측된다. 앞서 내부등급법을 시행하고 있는 핵심 계열사인 우리은행의 경우 오히려 다른 주요 시중은행들보다 위험자산 규모가 작은 것으로 평가되고 있어서다. 조사 대상 금융그룹들의 위험가중자산 가운데 4분의 3 가량이 은행에 쏠려 있는 측면을 고려하면, 그 영향은 절대적일 수밖에 없다. 우리은행의 총 자산 대비 위험가중자산 비율은 45.1%로, KEB하나은행(48.9%)·KB국민은행(48.7%)·신한은행(46.3%) 등보다 낮았다.

이에 우리금융도 내부등급법 시행을 위한 걸음을 재촉하고 있다. 우리금융이 아직 울며 겨자 먹기로 표준등급법을 쓰는 까닭은 금융지주로 지배구조를 바꾼 지 얼마 되지 않아서다. 내부등급법 활용을 위해서는 최소 1년 간 시범 산출을 하며 금융당국의 사전 점검을 받아야 하는데, 우리금융은 이 기간이 만료되는 대로 사용 승인을 받기 위해 사전 작업을 벌여 왔다. 우리금융은 지난 1월 지주 출범 이후 공식적인 표준등급법 외에 내부등급법으로 매긴 위험자산 데이터도 함께 쌓고 있다.

금융권 관계자는 "우리금융 정도의 덩치를 가진 금융사가 내부등급법을 적용받지 못해 위험자산이 크게 부풀어 보이는 상황은 제도와 현실의 괴리를 보여주는 대목"이라며 "이런 한계로 인해 자본 여력을 제대로 인정받지 못하고 있는 측면이 지주 개편 이후 인수합병 등 본격적인 사업 확장에 나서야 할 우리금융의 덜미를 잡고 있는 모양새"라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

국내 4대 금융그룹 위험가중자산 및 총 자산.ⓒ데일리안 부광우 기자

국내 4대 금융그룹 위험가중자산 및 총 자산.ⓒ데일리안 부광우 기자