×

공유하기

6대 은행・주금공, 15일부터 신청

변동 비중 78.4%...이자 부담↓

안심전환대출 사전안내가 시작된 지난달 17일 서울 강남구 한국주택금융공사 서울남부지사 상담 창구에 안심전환대출 안내문이 놓여 있다. ⓒ 연합뉴스

안심전환대출 사전안내가 시작된 지난달 17일 서울 강남구 한국주택금융공사 서울남부지사 상담 창구에 안심전환대출 안내문이 놓여 있다. ⓒ 연합뉴스

금리인상기 변동금리 주택담보대출을 최저 연 3.7% 장기 고정금리에 이용할 수 있는 안심전환대출 출시가 하루 앞으로 다가왔다. 은행권은 원활한 접수를 위해 막판까지 프로세스를 점검하는 등 긴장의 끈을 놓지 않고 있다. 소득과 나이, 집값 등에 따라 대출 여부와 규모가 갈릴 수 있는 만큼 꼼꼼한 확인이 필요하다.

◆ “이자 폭탄 피하자” 34만7000명 관심

14일 금융권에 따르면 6대 은행(KB국민·신한·농협·우리·하나·기업은행)과 한국주택금융공사는 오는 15일부터 안심전환대출 신청을 받는다. 안심전환대출은 주담대 대출자의 이자 부담을 덜어주기 위해 제1·2금융권에서 받은 변동·혼합형 주담대를 주금공의 3%대 장기·고정금리 정책모기지로 대환해주는 상품이다.

한국은행이 경제통계시스템(ECOS)에 따르면 지난 7월 기준 예금은행의 가계대출 잔액 가운데 변동금리 비중은 78.4%로 집계됐다. 2014년 3월(78.6%) 이후 8년 4개월만에 가장 높다. 현재(지난 8일 기준) 4대 은행의 변동금리는 연 4.070∼6.330% 수준으로, 3%대 고정형 주담대를 이용할 수 있다면 대출이자 부담을 대폭 완화할 것으로 기대된다.

이에 한국주택금융공사의 사전 안내 홈페이지에는 이미 수십만명이 몰려들었다. 주금공은 지난 5일 안심전환대출 사전안내 홈페이지에 약 34만7000명이 방문했다고 밝혔다. 지난달 17일 사전안내 홈페이지를 개설한지 3주만이다. 일평균 약 1만8000명이 방문해 뜨거운 관심을 보인 것이다.

6대 은행 문의까지 포함하면 방문자 수치는 훨씬 더 많을 것으로 추정된다. 금융위원회는 이번 대출로 23만~35만명이 혜택을 볼 것으로 예상하고 있다.

한국주택금융공사 홈페이지 캡처 ⓒ 한국주택금융공사

한국주택금융공사 홈페이지 캡처 ⓒ 한국주택금융공사

◆ 신청은 어디서? 선정기준은?

안심전환대출 금리는 연 3.8(10년)∼4.0%(30년)이고 저소득 청년층(만 39세 이하·소득 6000만원 이하)은 연 3.7(10년)∼3.9%(30년)가 적용된다. 신청자격은 부부합산소득 7000만원 이하, 주택 가격(시세 기준) 4억원 이하인 1주택자다. 기존 대출 잔액 안의 범위에서 최대 2억5000만원까지 대출받을 수 있다.

지난달 16일까지 실행된 변동금리와 준고정금리 주담대가 대상이다. 만기(5년 이상) 내내 고정금리를 제외한 모든 대출은 신청 가능하다. 단 만기까지 단일금리로 금리가 고정되는 만기 5년 이상의 고정금리 대출, 정책모기지(보금자리론・적격대출・디딤돌대출)는 제외다.

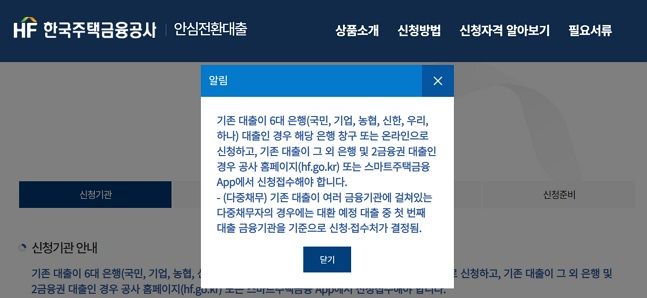

신청접수는 6대 시중은행에서 기존 대출을 받은 차주라면 해당 은행에서, 그 외 은행과 제2금융권 대출이면 주금공(홈페이지, 앱)에서 할 수 있다. 6대 은행의 경우 온라인 페이지나 영업점 창구에서 신청할 수 있다.

신청기간은 주택가격에 따라 다르다. 1회차(15~28일)는 주택가격 3억원까지, 2회차(10월6일~10월13일)는 주택가격 4억원 이하 대상이다. 주금공은 회차별 신청 기간이 끝나면 공급 규모를 감안해 지원 대상을 선정하고, 신청 연장·마감 등을 결정할 계획이다. 주택가격은 안심전환대출 신청일 기준 해당 주택 시세로 판단한다.

아파트는 KB시세, 한국부동산원 시세 순으로 적용한다. 아파트가 아닌 경우(연립주택, 다세대주택, 단독주택)는 주택공시가격, 감정평가금액 순으로 가격을 판단한다. 시세가 제공되지 않는 신축아파트는 공시가격 또는 감정평가금액 등을 활용해 신청할 수 있다. 주택가격이 낮은 순으로 지원자가 선정되기 때문에 신청 순서는 의미 없다.

안심전환대출은 신청일 이후 평균 2개월 이내 실행된다. 대출 실행 시 영업점에 방문해야 한다. 6대 은행의 경우 기존 대출 은행 영업점으로 내방,그 외 은행·제2금융권 주담대는 13개 시중·지방은행 영업점 중 편리한 은행 영업점을 선택해 방문하면 된다. 안심전환대출은 정책모기지와 마찬가지로 DSR은 적용되지 않지만, LTV(70%)와 DTI(60%)는 적용된다.